遺産相続時の気になる相続割合【図解】

遺産相続が開始されると「自分には相続の権利があるのか」や財産をどのくらい相続することになるのか、という「相続割合」が気になるところかと思います。

そこで今回は「相続の権利があるのは誰なのか」「相続人にはどのように財産が分割されるのか」など遺産を相続する人の範囲や相続できる割合を、図とともにわかりやすく解説していきます。

また、遺言書の内容が大きく偏っている場合の対応や、生前被相続人に特別の貢献をしていた場合の対応(寄与してきた分の主張)はどうなるのかなどもあわせて解説していきます。

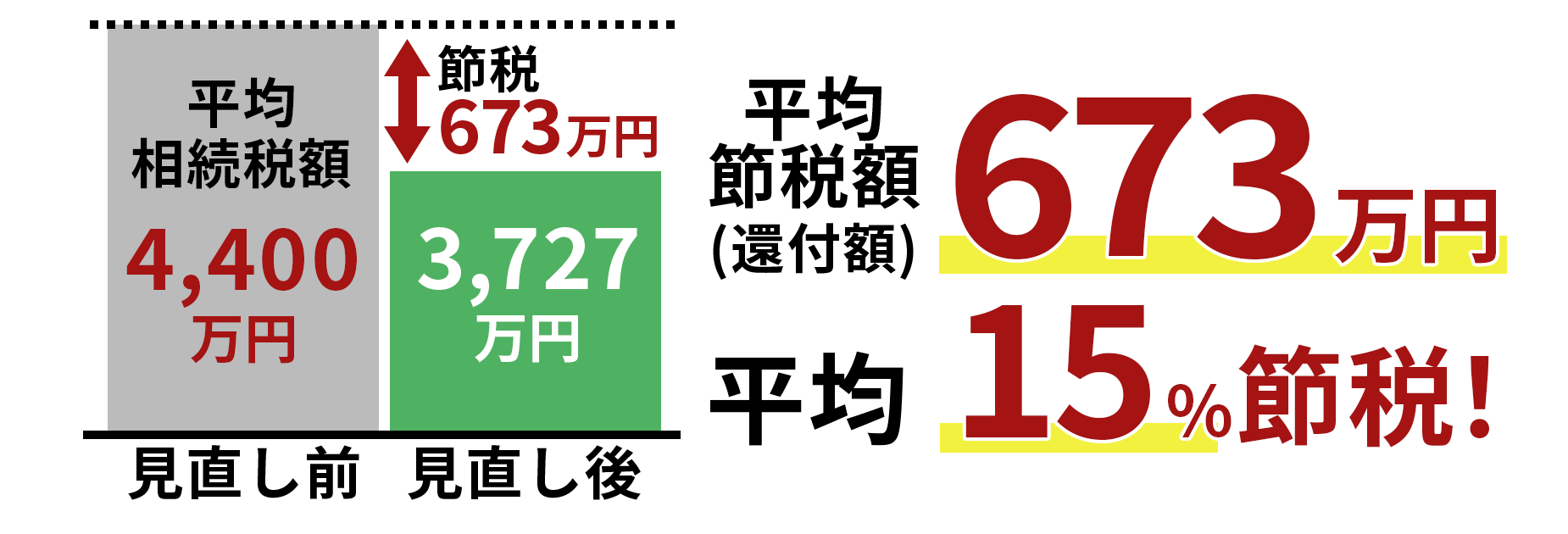

相続税節税のプロ集団による

最大限節税できる相続税申告を

遺産相続で気になる相続割合

相続人の確定

誰が相続人になるのかは、民法によって決められています。

民法で決められた相続人を「法定相続人」といいます。

法定相続人になれるのは、被相続人を中心として、配偶者と一定の範囲の血族に限られています。

血族については、相続人となるための順位が決められており、順位が上の者がいる場合は、それより下の順位の者は相続人になれません。

配偶者においては、常に相続人という位置づけにあります。

血族の範囲とは

被相続人の子・孫・曾孫・玄孫を「直系卑属」といい、被相続人の父母・祖父母・曾祖父母・玄祖父母を「直系尊属」といいます。

相続人の順位(配偶者は除く)

第1順位

第1順位は、被相続人(故人)の子です。子が死亡していれば孫、孫が死亡していれば曾孫…と代襲相続されます。

非嫡出子(ちゃくしゅつし)・・・認知されていれば法定相続人となります。

胎児・・・生きて生まれれば法定相続人となります。

代襲相続

代襲相続とは、本来の相続に代わって、その子孫が相続権を引き継ぐことを指します。

第2順位

第2順位は、被相続人(故人)の父母・祖父母などの直系尊属です。

第1順位の者がいない場合は、被相続人の父母が相続権を得ます。

父母が死亡しており、祖父母がいる場合は祖父母が相続人になります。

第3順位

第3順位は、被相続人(故人)の兄弟姉妹です。

第1順位、第2順位の者がいない場合は被相続人の兄弟姉妹が相続権を得ます。

被相続人の死亡時に兄弟姉妹が亡くなっている場合は、その子(甥・姪)が代襲相続します。

配偶者はどの順位の者とも共同で相続人となります。

(血族相続人がいない場合は配偶者がすべてを相続します。内縁関係の場合は法定相続人となりません。)

なお、配偶者がいない場合は上位の血族相続人がすべてを相続します。

相続放棄した者に関して

相続を放棄した場合は、放棄が確定した時点で最初から遺産相続はなかったものとみなされます。そのため、代襲相続も発生しません。

法定相続分

誰が、どのくらい相続できるのかは民法で決められています。

被相続人の財産を相続する割合のことを「相続分」といいます。その相続分は被相続人の意思によって指定することができます。これを、「指定相続分」といいます。

指定相続分で分割をするのであれば、被相続人は遺言書を作成しなければなりません。

遺言書がない場合は民法で決められた相続分である「法定相続分」で分割することになります。

法定相続分の基本的なパターンを図で見てみましょう。

法定相続分の基本的なパターン6

このように、配偶者の相続分は誰と相続するかで違ってきます。

また、内縁の妻や夫に関しては、法定相続人でないため、法定相続分は認められません。

遺言書の有無で相続方法が決まる

遺産の分割方法は民法で「法定相続分」を規定していますが、必ずしもその通りに分割する必要はありません。

遺言書がある場合、遺産の分割は原則遺言書の内容に沿って行われます。

遺言書がない場合、もしくは遺言書が法律的に有効なものではない場合、すべての相続人が参加して話し合いを進めます。

その話し合いを「遺産分割協議」といい、ここで相続人全員の合意が得られれば、好きな割合で分割することが出来ます。

遺産分割協議で話がまとまらない場合は、家庭裁判所での遺産分割調停、それでもまとまらなければ、遺産分割審判をして、その審判に沿った分割となります。

ひとりの相続人が全財産を相続!?その対応策とは

遺言によって遺産の分割が指定されている場合は、法定相続よりも遺言が優先とされます。

しかし、遺言が「特定の相続人のみに全財産を相続させる」という内容だった場合、その他の相続人は一切の相続がなく、相続権を侵害されたことになります。

そういった事案のとき、民法は法定相続人に対し、相続財産の最低限の確保を保証しています。

これを「遺留分」といいます。

よって、自分の相続分が遺留分を下回っている場合、その相続人は「遺留分侵害額請求」を申し立てることができ、最低限の財産を取得することができます。

遺留分の請求が認められているのは以下の相続人です。

- 配偶者

- 子と代襲相続人

- 直系尊属

兄弟姉妹に関しては、遺留分の請求は認められません。

【遺留分の割合】

遺留分の割合は、相続人全員で遺留分の対象となる財産の1/2です。

また、相続人が直系尊属のみの場合は、対象となる財産の1/3となります。

【遺留分の計算方法】

【遺留分の対象となる財産】

遺留分侵害額請求の対象となる財産は、以下の5つです。

遺言によって、相続人あるいは相続人以外の者に財産を与えること。

・死因贈与

被相続人の死後に、財産贈与することを生前に契約していること。

・生前贈与

相続開始前に行われた贈与のこと。※相続開始前1年以内のものに限る

・特別受益

法定相続人への特別な生前贈与のこと。※相続開始前10年以内に限る

・贈る側と受け取る側が、遺留分を侵害することを知って行われた贈与

【遺留分侵害額請求の請求順序】

遺贈や贈与が複数ある場合、遺留分請求の負担順序は、遺贈→死因贈与→生前贈与(日付が新しい順)となっています。

要するに、遺贈と生前贈与の両方が行われていた場合、まずは遺贈の受贈者に請求をし、それで満たされない場合は次に生前贈与の受贈者に請求をするという流れになります。

生前贈与を受贈した者が複数の場合は、受贈した日付の新しい順に請求をします。

請求方法は、相手に意思を伝えるだけでよいことになっていますが、後に「言った、言わない」のトラブルになりかねないので、通常は内容証明郵便を送る方法がとられています。

意思表示に対して、相手が応じないようであれば調停や訴訟の申立てをします。

【遺留分の請求期限】

遺留分侵害額請求は、遺留分の侵害を知った日から1年以内、相続開始10年以内に行わなければ時効等で消滅してしまうので注意が必要です。

豆知識Q&A

Q.遺留分侵害額請求と遺留分減殺請求は同じなの?

A. 法改正によって、遺留分減殺請求→遺留分侵害額請求になりました。

相続法改正によって、2019年7月より遺留分減殺請求から遺留分侵害額請求になりました。

遺留分減殺請求で<すべての財産>を遺留分の割合で分割する必要がありましたが、遺留分侵害額請求では、<お金での保障>、すなわち遺留分の割合に応じた金銭を支払うことになりました。

生前贈与は相続財産に含まれる?

被相続人の存命中に、相続人に対して贈与された財産は相続財産とみなされます。この特別な利益を「特別受益」と呼びます。

特別受益がある場合は、他の相続人と公平になるように、分割協議の際にその分を相続財産に含めて相続分の計算を行い、その相続人の相続分から差し引きます(特別受益の持ち戻し)。

特別受益とされるのは以下のような例です。

- 婚姻のための贈与(支度金・新居・持参金など)

- 養子縁組のための贈与(支度金など)

- 生計の資本としての贈与(進学・留学・開業資金・自宅購入費・借金の肩代わりなど)

- 遺贈(遺言によって遺贈された財産など)

【特別受益を受けた人の計算方法】

(贈与財産+相続開始時の財産)×法定相続分-贈与・遺贈額=相続分

【特別受益を受けていない人の計算方法】

(贈与財産+相続開始時の財産)×法定相続分=相続分

長男は父親(被相続人)から生前に自宅購入費の頭金400万円を受贈。

相続財産は2000万円。長男と次男と長女の相続分はそれぞれ1/3ずつ。

それぞれの相続分は…

特別受益ありの長男の相続分 (400万+2000万)×1/3-400万=400万

特別受益なしの次男と長女のそれぞれの相続分 (400万+2000万)×1/3=800万

注意事項

その他の相続人が、「特別受益分を考慮しなくてもよい」といえば特別受益として扱いません。

また、遺言にて特別受益の持ち戻しを免除すると記載されていれば免除されます。

相続人の寄与はどのくらい主張できる?

寄与分とは、被相続人の生前、その財産の維持や増加に貢献した相続人に与えられる分のことをいいます。

これは、相続人の中に、寄与をした者がいる場合、他の相続人との公平を保つために認められた特別な取り分となります。

寄与分として認められるのは以下の例です。

- 事業に対する労働の提供

- 事業に対する資金の寄付

- 被相続人の療養介護

- その他(被相続人の生計を保持するための支出をし、被相続人の財産維持の寄与など)

上記がおおまかな例となりますが、単に「年に一度田植えを手伝っていた」や「時々病院の送迎をした」という程度では認められません。

では、寄与分はどの程度であれば主張できるのでしょうか?

寄与分の主張

被相続人の生前に、寄与をしたと思うことがあれば、まずは遺産分割協議時にその寄与分を主張してみましょう。

遺産分割協議で話し合った結果、他の相続人がその寄与分を認めれば遺産分割調停にすすむことなく寄与分を取得することができます。

しかし、遺産分割協議で認められなかった場合は調停にすすみますが、調停での寄与分の主張はなかなかハードルが高いものであるというのが現状です。

介護療養の主張に関しては、どの程度の介護療養だったのかという判断基準が難しいところです。

この場合、被相続人の健康維持のために相続人の財産から支出をし、被相続人の財産の減少を防いだということであれば認められる可能性が高くなります。

このように、寄与分が認められるには、被相続人の財産の支出をおさえたり、被相続人の事業に資金提供をしたりして、事業拡大に貢献したなどの確かな経歴があることがポイントとなります。

さらに、寄与分が認められるのは相続人のみのため、介護療養にあたっていた相続人の配偶者への寄与分は認められません。

寄与分が認められた場合の遺産分割方法

寄与が認められた相続人、寄与がない相続人の相続分算出方法は以下のとおりです。

寄与分がある相続人

(相続開始時の財産―寄与分)×法定相続分+寄与分=相続分

寄与がない相続人

(相続開始時の財産―寄与分)×法定相続分=相続分

例)被相続人の財産…6000万円 相続人…長男・次男・長女

【長男には介護療養の寄与が認められ、寄与分は600万円とした】

この場合、寄与分が発生した長男の相続分は、2400万円となります。

計算方法 (6000万-600万)×1/3+600万=2400万

次男と長女の相続分は、それぞれ1800万円となります。

(6000万-600万)×1/3=1800万

こうした計算方法によって寄与に関する相続分が決定されますが、遺産分割協議などを行わずに、寄与分を主張するには遺言書に残すことが必要です。

寄与した相続人に寄与分を考慮した遺言書を残すことで、相続人間でのトラブルを防げることとなり、寄与をはたらいた相続人に公平な対応ができます。

さいごに

遺産分割時の相続分の割合は、遺言書の有無で変わってくることがわかりました。

つまり、遺言書があれば原則遺言書の内容に沿って分割が行われるため、民法で定められた法定相続分はあくまでも目安であるということです。

遺言書がない場合は遺産分割協議にすすみますが、生前贈与を受けていた相続人がいる場合や、寄与してきた相続人がいる場合はその分割方法が複雑になってきます。

やはり、遺産分割が複雑にならないためにも、遺言書を残すことがポイントとなりそうです。

その際、相続人の最低限の相続取得分を考慮した内容にし、生前贈与や寄与分に関して注意をはらって公平な遺言内容にすることが重要です。

「遺言書を公平な内容にしたい」「特別受益や寄与分について相談したい」とお考えの方は、弁護士や司法書士に相談するといいでしょう。

当税理士法人は弁護士や司法書士の紹介が可能です。

相続に強い弁護士、司法書士の紹介ご希望の方は、お問い合わせ時にその旨をお伝えください。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,538件(2025年2月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ