遺贈にかかる税金とは?放棄できる?相続や贈与との違いは?

遺贈と相続はそれぞれ性質の違いがあり、同じものではありません。

この記事は、「遺贈と相続の違いは何か」「遺贈とはどのようなものなのか」「遺贈は誰が受け取れるものなのか」「遺贈された場合に発生する税金について」など、遺贈にまつわるしくみを解説していきます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

遺贈と相続と贈与は何がちがう?

遺贈とは?

遺贈とは、遺言によって特定の人に財産を渡すことをいいます。

また、遺贈を渡す人を遺贈者といい、遺贈を受け取る人を受遺者といいます。

相続と違い遺贈は誰に対してでもでき、相続人以外の人に財産をあげたいと考えている場合は、遺言で受遺者を指定します。

もちろん、受遺者は相続人とされる者であっても構いません。

遺言の注意点

民法上、口頭での遺言は危急時遺言などを除き無効となるため、遺言書の作成が必要です。

遺言書は、民法で定められた方法で作成しなければ、遺言書としての効力がなくなってしまうため、民法で定められた内容に沿って作成しましょう。

遺贈・相続・贈与の違い

| 遺贈 | 相続 | 生前贈与 | 死因贈与 | |

|---|---|---|---|---|

| 特徴 | ・遺言によって財産を渡す。 ・遺贈者の一方的な行為が可能。 ・遺贈者の死亡をもって財産が遺贈される。 |

・被相続人の死亡をもって財産を相続する。 | ・生前に財産を渡す。 ・財産を渡す側と受け取る側の合意が必要。 |

・被相続人の死亡をもって財産が贈与される。(生前に契約しておく) ・財産を渡す側と受け取る側の合意が必要 |

| 財産をもらう人 | 誰でも可 | 相続人とされる人 | 誰でも可 | 誰でも可 |

| 財産をもらう時期 | 遺贈者の死亡後 | 相続時 | 生前 | 贈与者の死亡後 |

| 課税される税金 | 相続税 | 相続税 | 贈与税 ※ただし、相続開始前三年以内の相続人への贈与については相続税。 |

相続税 |

| 不動産取得時 | 登録免許税 不動産取得税(かかる場合がある) |

登録免許税 | 登録免許税 不動産取得税 |

登録免許税 不動産取得税 |

遺贈の種類「特定遺贈」「包括遺贈」

遺贈には、特定遺贈と包括遺贈の2種類の方法があります。

特定遺贈は、誰に何を渡すかを具体的に指定して遺贈する方法で、包括遺贈は、遺産全体に対する割合を指定して遺贈する方法です。

特定遺贈と包括遺贈の違い

| 特定遺贈 | 包括遺贈 | |

|---|---|---|

| 遺贈の指定方法 | 遺贈する財産を特定している。 「自宅を遺贈」「株を〇株遺贈」「○○の土地を遺贈」など。 |

遺贈する財産の割合を指定している。 「財産の1/3を遺贈」など。 |

| 債務の引き継ぎの有無 | なし(指定されている財産のみをもらう) | あり(指定された割合に応じて引き継ぐ必要がある) |

| 遺産分割協議の参加の有無 | 参加しない | 参加する ※一定割合の包括受遺者は、相続人と同じ権利義務をもつため、遺産分割協議に参加する必要があります。 |

| 遺贈の放棄の可否 | いつでも放棄可能。 | 遺贈を知ったときから3カ月以内であれば、放棄が可能。 ↳家庭裁判所で申述すること |

遺贈は放棄できる?

遺贈は放棄することができます。

遺贈はあくまでも遺贈者の一方的な意思表示です。そのため、遺贈を受け取りたくない場合は、放棄を実行することができます。

ただし、「特定遺贈」と「包括遺贈」では放棄方法が異なるため、放棄を考えている場合は、遺贈の内容が「特定遺贈」なのか「包括遺贈」なのかを把握してから放棄方法の確認をしましょう。

特定遺贈の放棄方法と期限

| 特定遺贈の放棄方法 |

|---|

| 特定遺贈の放棄方法は、遺言執行者や相続人に対して意思表示を行うだけで放棄することができます。 意思表示については、口頭でも結構ですが、できれば意思表示した証しとして、内容証明郵便などを活用して書面に残しておくといいでしょう。 |

| 特定遺贈の放棄期限 |

| 特定遺贈の場合、放棄の期限には制限がありません。 遺贈者(遺言者)の死亡後、遺言執行者や他の相続人に対して意思表示をすればいつでも放棄することができます。 |

包括遺贈の放棄方法と期限

| 包括遺贈の放棄方法 |

|---|

| 包括遺贈の放棄方法は、遺贈者(遺言者)の最後の住所地を管轄する家庭裁判所に放棄の意思を申述する必要があります。 |

| 包括遺贈の放棄期限 |

| 包括遺贈の放棄期限は、包括遺贈があった事実を知った日から3カ月以内です。 包括遺贈は、相続と同様にプラスの財産だけではなく、マイナスの財産も含まれています。 つまり、放棄をしなかった場合、遺贈者の財産に借金があればその借金も指定された割合に応じて引き継ぐことになります。 そのため、包括遺贈であれば遺贈を受け取るか受け取らないか、放棄期限を意識しながら慎重に判断する必要があります。 |

遺贈と税金

遺贈は「相続税」

遺贈にかかる税金は「相続税」です。

遺贈は、被相続人の死亡をもって財産が受遺者に渡ります。

したがって、遺贈は相続税として課税されることになり、財産を受け取った受遺者は必要に応じて、相続税の申告と納税を行う義務があります。

遺贈を受けた時の相続税の計算方法

遺贈を受けた場合の相続税の計算方法は、基本的には相続と同じ計算方法ですが、おさえておきたいポイントが3点あります。

- 1.受遺者が法定相続人以外の場合は、相続税の計算における「法定相続人の数」に含めない。

- 2.実際にもらった遺産の額に応じて相続税を分配(按分)する際には、法定相続人ではない受遺者の受遺分も含めて計算する。

- 3.受遺者が配偶者および1親等の親族以外の場合は、受遺者に対し税額が2割加算される

1.受遺者が法定相続人以外の場合は相続税の計算における法定相続人の数に“含めない”。

相続税の計算の際には、基礎控除額や非課税額を求める計算などがあり、そこで「法定相続人の数」というワードが出てきます。

たとえば、基礎控除額を求めるときは3,000万円+600万円×法定相続人の数といった計算方法で基礎控除額を算出しますが、このとき受遺者が法定相続人以外の者であれば法定相続人の数に含めずに計算します。

2.実際にもらった遺産の額に応じて相続税を分配(按分)する際には、法定相続人ではない受遺者の受遺分も“含めて”計算する。

各人が納める相続税額を算出する方法は、実際に各人がもらった財産の割合に応じて、相続税の総額を分配します。

この「各人」には受遺者も含まれており、各人の相続税額を求める際には受遺者の受遺分も含めて計算します。

3.受遺者が配偶者および1親等の親族以外の場合は、受遺者に対し税額が2割加算される

相続税の計算では、財産を受け取った者が配偶者および1親等の親族以外だった場合、その受け取った者に対し、税額が2割加算されることになっています。

主に、兄弟姉妹や孫、受遺者に加算されますが、孫に関しては2割加算の適用は以下によって変わります。

- 孫が遺贈によって財産を取得した場合…2割加算が適用される。

- 孫養子の場合…2割加算が適用される。

- 孫が代襲相続※によって財産を取得した場合…2割加算は適用されない。

被相続人の子が被相続人の死亡以前に亡くなっており、その子(被相続人の孫、孫がいなければ曾孫)がいる場合は、その子が親に代わって相続人となります。これを代襲相続といいます。

相続税以外にも発生する税金

登録免許税

登録免許税が課税されるケースは、不動産登記(不動産の名義変更)を行うときです。

令和6年4月1日から相続登記の申請が義務化されました。相続や遺贈により不動産を取得した相続人は、不動産所有権の取得を知った日から3年以内に相続登記を申請する必要があります。被相続人の名義のままにしておくと、売却や抵当権設定の際に契約を履行することができません。契約の権利を確立するためには、不動産登記をする必要があります。

登録免許税は固定資産税評価額に税率をかけて算出します。

遺贈によって不動産を取得した場合の税率

| 項目 | 税率(特定遺贈包括遺贈ともに) |

|---|---|

| 相続人が取得した場合 | 0.4% |

| 相続人以外が取得した場合 | 2.0% |

不動産取得税

不動産取得税が課税されるケースは、不動産を購入したときや遺贈や贈与などによって不動産を取得したときです。

不動産取得税は、固定資産税評価額に税率をかけて算出します。

| 項目 | 税率 |

|---|---|

| 相続人が取得した場合 | 非課税 |

| 相続人以外が取得した場合(相続人以外が包括遺贈で取得した場合を除く) | 土地および住宅…3% 住宅以外の建物…4% |

※令和9年3月31日までに宅地及び宅地評価された土地を取得した場合は、課税標準額を1/2とする軽減措置があります。

遺贈の非課税枠

遺贈には非課税枠が設けられており、相続税の申告期限までに次の機関に寄付した場合、相続税は課税されません。

- 国や地方公共団体

- 認定NPO法人

- 科学または教育の振興に著しく寄与する公益法人等

また、受遺者が遺贈によって取得した財産を上記の機関に寄付した場合も相続税が課税されることはありません。

遺贈のメリットデメリット

| メリット | ・遺贈者は相続人以外の人にも財産を渡すことができる ・受遺者は財産を放棄することができる |

|---|---|

| デメリット | ・受遺者の遺贈内容が大きく偏ったものであった場合、受遺者に対して、その他の相続人から遺留分侵害額請求※をされる可能性がある ・一定の受遺者には相続税が2割加算される |

民法では、相続人が最低限相続できる割合を定めており、これを「遺留分」といいます。

相続財産は遺言があれば遺言どおりに分割するのが原則ですが、たとえ遺言があったとしても、必ずその内容どおりになるわけではありません。

たとえば「長男にすべての財産を相続する」という内容だったとき、その他の相続人は不公平を感じるのではないでしょうか。

そこで、最低限相続できる割合に満たされていない相続人は、遺留分を侵害している相続人や受遺者に対し、遺留分侵害額請求を行使することができるのです。

つまり、遺贈された財産の内容に偏りがある場合は、受遺者に対して、その他相続人から遺留分を侵害しているとして遺留分侵害額請求をされるトラブルが生ずる恐れも考えられるため注意が必要です。

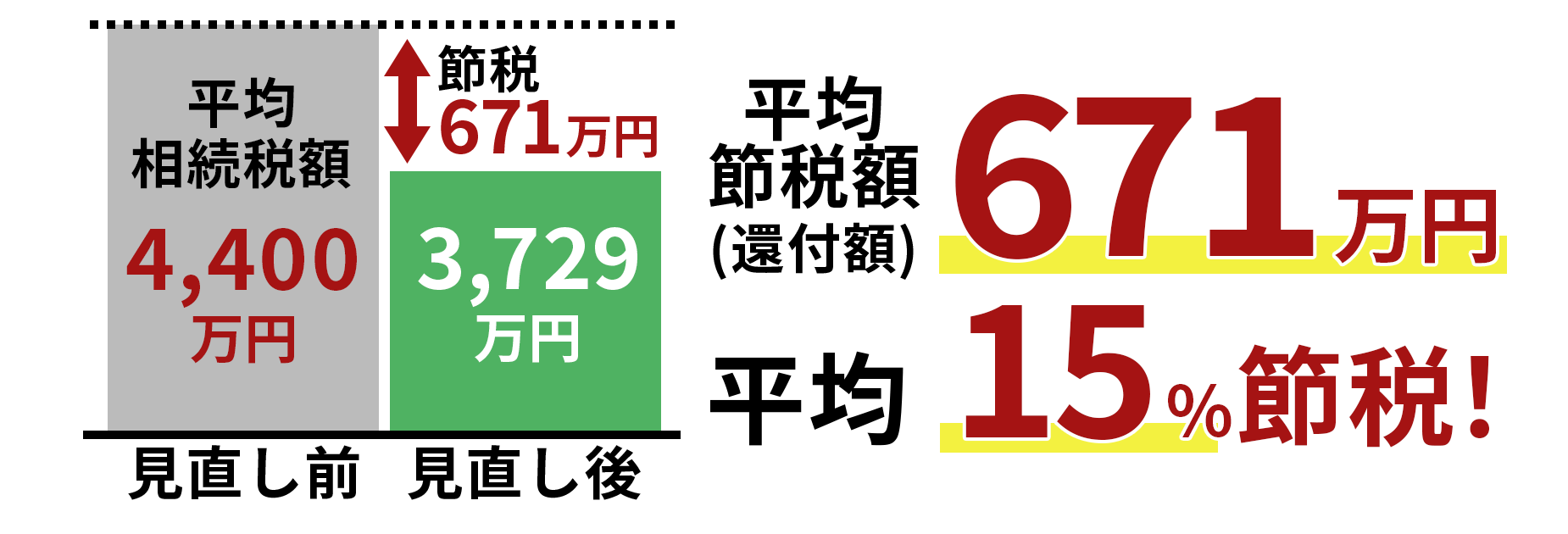

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,582件(2025年3月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ