【倍率方式と路線価方式とは?】相続財産を数値化して評価する

相続税上の「土地の評価方法」について詳しくまとめています。

相続税節税のプロ集団による

最大限節税できる相続税申告を

相続財産の価値を数値化して評価する

相続税の計算では全ての相続財産の価値を数値化して評価しなければ計算ができません。

土地についても数値化が必要で、全国どこでも一定のルールに従って公平に数値化できるように評価法が用意されています。

あなたが相続した、あるいは将来相続する土地もこれに従って計算することになるので覚えておきましょう。

今回は二つの評価法「倍率方式」と「路線価方式」について、違いや評価の仕方を見ていきます。

税倍率方式とは?

倍率方式は下で述べる「路線価」が付いていない土地についての評価方法になります。

人口が多い都市部の土地は国税庁が路線価を設定しているのでその場合は路線価方式で評価しますが、地方や郊外の土地は路線価の設定がされていない所があり、その土地は倍率方式で評価することになります。

倍率方式は土地の「固定資産税評価額」に国税局長が定める一定の「倍率」をかけて計算します。

固定資産税評価額は地元の市区町村役場で固定資産評価証明書を発行してもらえば確認できます。

倍率は国税庁のHPから確認できます。

国税庁HP

都道府県を選択した後、「評価倍率表」の一般用土地等用を選択して対象の地域を絞り込み、土地の地目に合わせた倍率を確認してください。

路線価方式とは?

全国の主要な土地については、固定資産税評価額ではなく国が主体となって策定する「路線価」という基準を基に相続税評価を行います。

相続税評価においてはこちらの路線価方式が原則であり、上述した倍率方式は路線価の付いていない土地について適用される評価方法になります。

路線価も先ほどの国税庁のHPから確認することができます。

国税庁HP

調べたい都道府県をクリックし、次のページで「路線価図」をクリックして対象の地域を絞り込んでいってください。

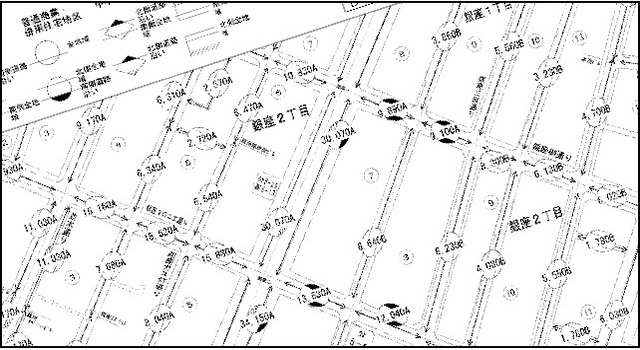

路線価図は一見住宅地図のようにも見えますが、色々と数字や記号が書かれています。

例えば、道路に「380C」などと書かれている場合、380という数字はその土地1㎡あたりの路線価を千円単位で表しており、1㎡あたり38万円が当該地の路線価ということになります。

この数字が適用される範囲は矢印で指定されています。

数字の後ろに付くアルファベットは借地権割合といって、人に貸している土地やアパートなどを建てて利用している土地の評価計算に利用されます。

なぜ評価法が二つに分かれるのか?

地方や郊外にある土地については、利用用途として宅地や田畑などが多くそれほど違いは無いのですが、人口が多くなると土地の利用形態が多種多様になります。

例えば住宅地もあれば商業地もありますし、工業地や繁華街地区もあります。

また土地の形状も不整形な土地があったり、多くの道路に面して利用価値が高い土地もあればそうでない土地もあります。

こうした、その土地の使いやすさなどを考慮し、路線価方式ではこれを相続税評価の際に計算に細かく反映することができるようになっています。

より正確に土地の評価を行うために路線価があるわけですが、地方や郊外までそうした設定をするのは実際問題難しいため、主要な土地以外は倍率方式という簡単な評価法に任せてしまっているというわけですね。

路線価方式では補正率も考慮できる

前項では路線価の基本的な考え方として1㎡あたりの路線価の見方を説明しましたが、実際には色々な「補正」が加わるので、路線価方式による相続税評価は実はかなり複雑です。どのような補正があるのか次の項で見てみましょう。

例えば以下のような補正率によって土地の評価を修正します。

様々な補正率

奥行価格補正率

面した道路からどれくらいの奥行きがあるかという点に着目した補正率です。

奥行きが浅すぎても深すぎても使い勝手が悪くなるとして補正をするものです。

側方路線影響加算率

正面の道路に対して側方にある道路の影響を加味するものです。

基本的に道路に面している範囲が大きいほどに評価が高くなりますが、角地など使い勝手の悪い土地は減額補正がなされます。

二方路線影響加算率

正面道路に対して反対の裏面の道路にも土地が面している場合の影響を考慮する補正です。

不整形地補正率

不整形な土地は利用勝手が悪くなるので、これを考慮する補正です。

間口狭小補正率

道路に面した間口が狭い土地は利用に制限を受けるため使い勝手が悪くなるので、この点を考慮する補正です。

奥行長大補正率

間口に比して奥行きが長大である土地も使い勝手が悪くなるので、この点を考慮する補正になります。

がけ地補正率

斜面を含む土地は利用できる範囲が限られるので、この点を考量する補正になります。

以上代表的な補正率の概要を見てきましたが、この他にも補正は複数あり実際の計算はかなり複雑です。

素人が下手に計算すると自分に不利になってしまうことがあるので、土地の評価は相続税に強い税理士に任せるのが安心です。

まとめ

今回は土地の相続税評価に用いる倍率方式と路線価方式の二つの評価方法を見てきました。

倍率方式は路線価のない土地を評価するためのもので、路線価がある場合は路線価で評価することになります。

路線価による評価では様々な補正が加わるため、一般の方にとっては計算が難しいのが難点です。

自分に不利にならないように、相続税に詳しい税理士を活用することが推奨されます。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

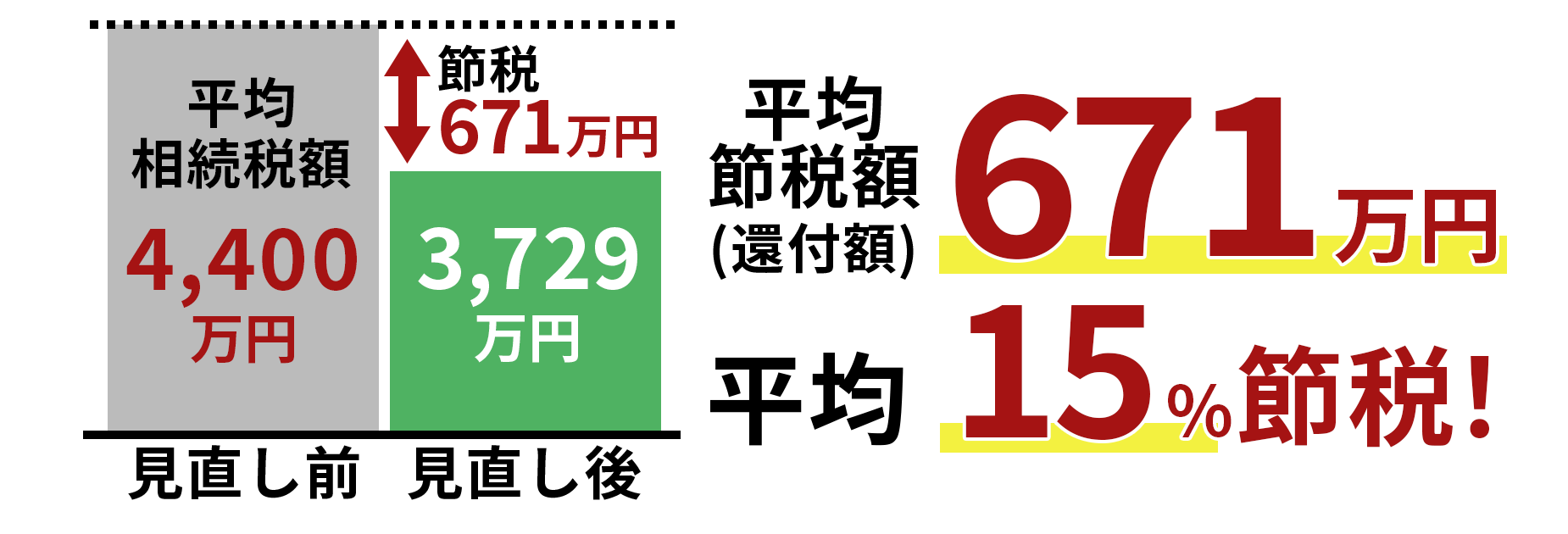

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,582件(2025年3月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ