【相続税の早見表で概算税額を知る】相続人数ごとの見方を解説

相続税の税率計算は非常に複雑です。ここではケース別に相続税早見表を作成し、大まかな税額がわかるように紹介しています。さらに税率の計算方法や計算のポイント、早見表の注意点など、わかりやすく解説します。

相続税節税のプロ集団による

最大限節税できる相続税申告を

目次

相続税早見表(よくあるケース)

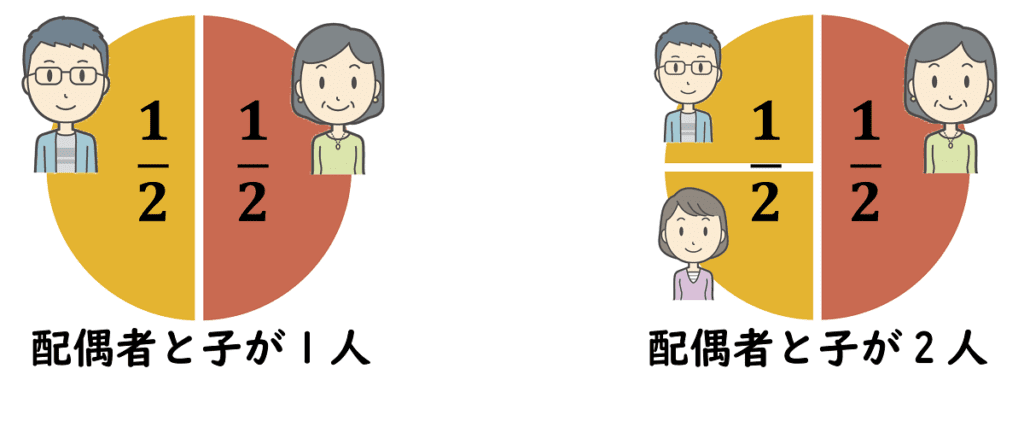

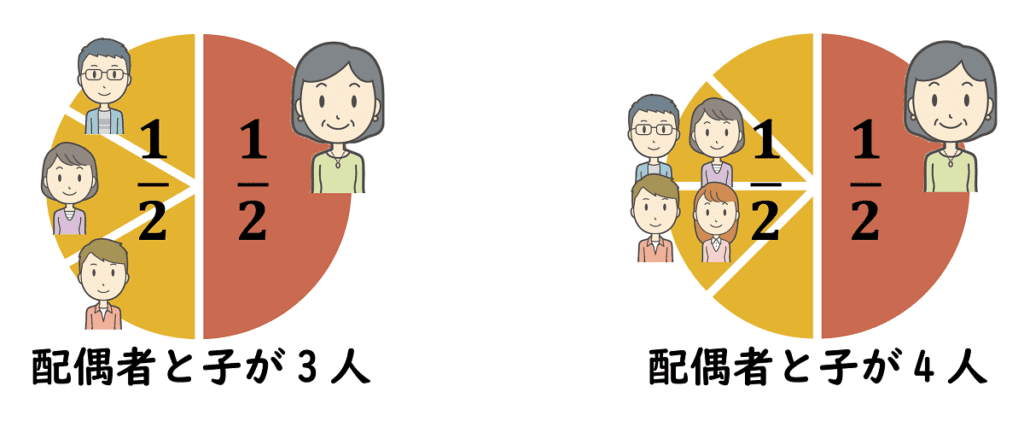

相続をする際、最も多いケースは「一次相続で法定相続人が配偶者と子供」のケースです。

一次相続とは両親のどちらかが亡くなり、配偶者と子どもが相続人になる場合のことを言います。

ここでは、法定相続人が配偶者と子供(1~4人)のケースを紹介します。

一次相続で法定相続人が配偶者と子どもの場合の相続税早見表

下記の相続税早見表は、相続財産を法定相続分で分割し、基礎控除と配偶者控除を適用させた際の、相続税額の総額です。

| 相続財産額 | 相続税総額 (基礎控除、配偶者の税額軽減適用後) |

|||

|---|---|---|---|---|

| 配偶者と子供 1人 |

配偶者と子供 2人 |

配偶者と子供 3人 |

配偶者と子供 4人 |

|

| 4,000万円 | – | – | – | – |

| 5,000万円 | 40万円 | 10万円 | – | – |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0万円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1.5億円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2.5億円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

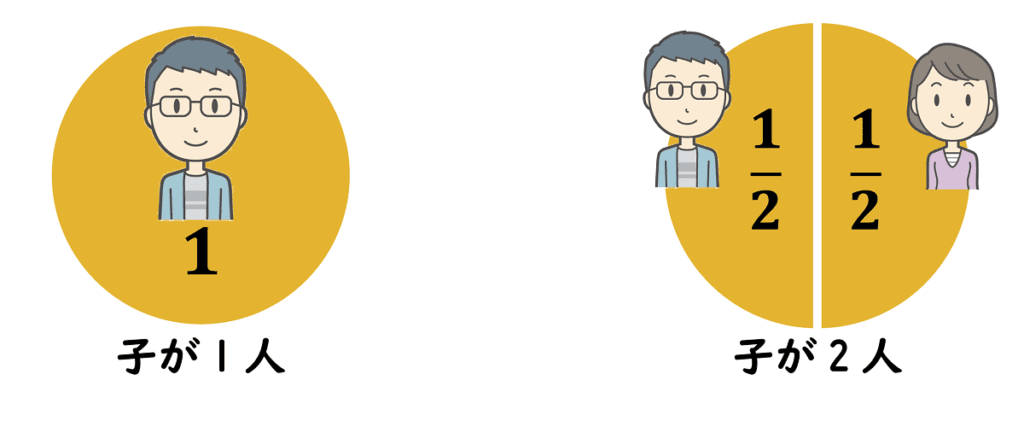

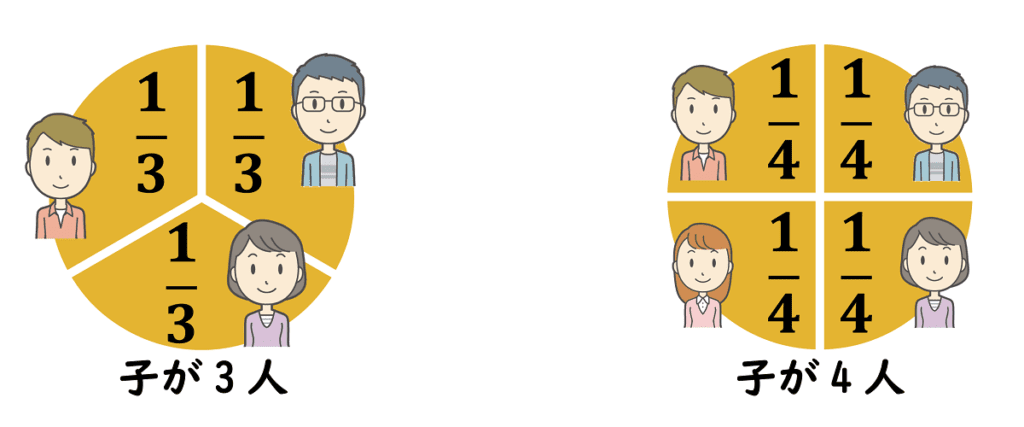

個人の相続税負担分は相続財産を取得した割合で変わります。また、配偶者が取得する財産については、相続財産のうちの1/2までor1.6億円までのどちらか多い方にかかる税金分は非課税となることを覚えておきましょう。

そして配偶者が相続財産額の1/2を相続し、もう1/2を子供たちの人数で分割した数字が法定相続分となります。

<配偶者と子供が相続した場合の法定相続分>

相続早見表(その他のケース)一次相続で、法定相続人が配偶者と、子どもが1人~4人の場合の相続税早見表

相続税額は相続人の条件によって大きく異なるため、「配偶者かつ子供がいる」の条件に該当しない方は、下記ケースから自分に該当する条件の早見表をご覧ください。

- 二次相続で法定相続人が子どもだけのケース

- 法定相続人が配偶者と親(直系尊属)のケース

- 法定相続人が親(直系尊属)だけのケース

- 法定相続人が配偶者と兄弟姉妹のケース

- 相続人が兄弟姉妹だけのケース

(1)二次相続で法定相続人が子どもだけの場合の相続税早見表

二次相続は、一次相続後で残された配偶者も亡くなった時の相続のことを言います。

二次相続で法定相続人が子どもだけの場合の相続税早見表は以下の通りです。

| 相続財産額 | 相続税総額 (基礎控除適用後) |

|||

|---|---|---|---|---|

| 子供 1人 |

子供 2人 |

子供 3人 |

子供 4人 |

|

| 4,000万円 | – | – | – | – |

| 5,000万円 | 160万円 | 80万円 | 20万円 | – |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2.5億円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 4億円 | 14,000万円 | 10,920万円 | 8,980万円 | 7,580万円 |

| 5億円 | 19,000万円 | 15,210万円 | 12,980万円 | 11,040万円 |

二次相続の場合は子どもたちの人数で、均等に分割した数字が法定相続分となります。

<二次相続で子どもだけが相続した場合の法定相続分>

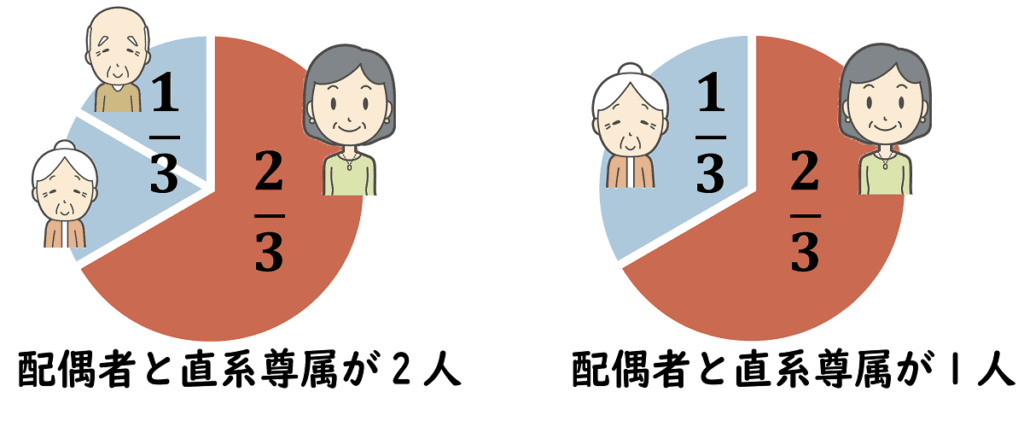

(2)法定相続人が配偶者と直系尊属(親)だった場合の相続税早見表

法定相続人が配偶者と親(直系尊属)だった場合、配偶者と直系尊属が相続した場合の、法定相続分は、下図の通りです。

配偶者が2/3を相続し、残りの1/3を親(直系尊属)の人数で、均等に分割した数字が法定相続分となります。

法定相続人が配偶者と親(直系尊属)だった場合の相続税早見表は以下の通りです。

| 相続財産額 | 相続税総額 (基礎控除、配偶者の税額軽減適用後) |

|

|---|---|---|

| 配偶者と 親1人 |

配偶者と 親2人 |

|

| 4,000万円 | – | – |

| 5,000万円 | 27万円 | 7万円 |

| 6,000万円 | 63万円 | 40万円 |

| 7,000万円 | 108万円 | 81万円 |

| 8,000万円 | 157万円 | 126万円 |

| 9,000万円 | 210万円 | 170万円 |

| 1億円 | 271万円 | 222万円 |

| 1.5億円 | 660万円 | 583万円 |

| 2億円 | 1,131万円 | 1,004万円 |

| 2.5億円 | 1,742万円 | 1,544万円 |

| 3億円 | 2,353万円 | 2,100万円 |

| 4億円 | 3,704万円 | 3,327万円 |

| 5億円 | 5,158万円 | 4,662万円 |

<配偶者と親(直系尊属)が相続した場合の法定相続分>

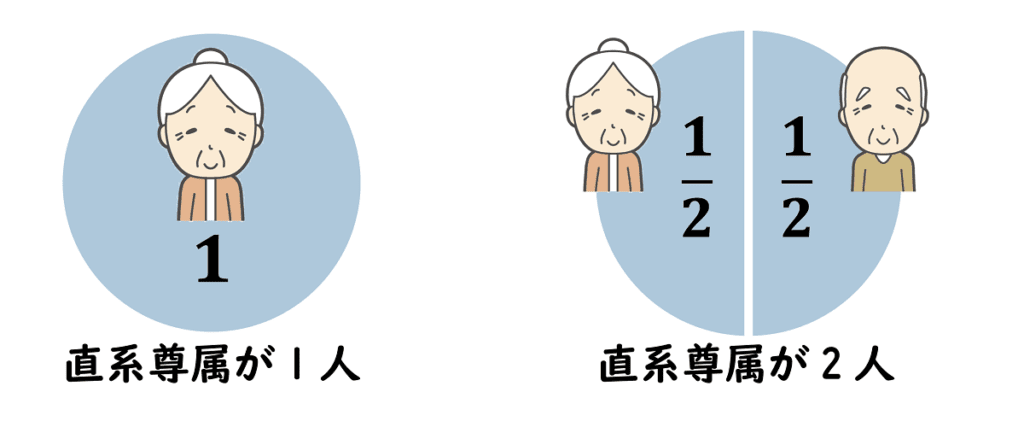

(3)法定相続人が親(直系尊属)だけの場合の相続税早見表

法定相続人が親(直系尊属)だけの場合の相続税早見表は以下の通りです。

| 相続財産額 | 相続税総額 (基礎控除適用後) |

|

|---|---|---|

| 親1人 | 親2人 | |

| 4,000万円 | – | – |

| 5,000万円 | 160万円 | 80万円 |

| 6,000万円 | 310万円 | 180万円 |

| 7,000万円 | 480万円 | 320万円 |

| 8,000万円 | 680万円 | 470万円 |

| 9,000万円 | 920万円 | 620万円 |

| 1億円 | 1,220万円 | 770万円 |

| 1.5億円 | 2,860万円 | 1,840万円 |

| 2億円 | 4,860万円 | 3,340万円 |

| 2.5億円 | 6,930万円 | 4,920万円 |

| 3億円 | 9,180万円 | 6,920万円 |

| 4億円 | 14,000万円 | 10,920万円 |

| 5億円 | 19,000万円 | 15,210万円 |

<親(直系尊属)だけが相続した場合の法定相続分>

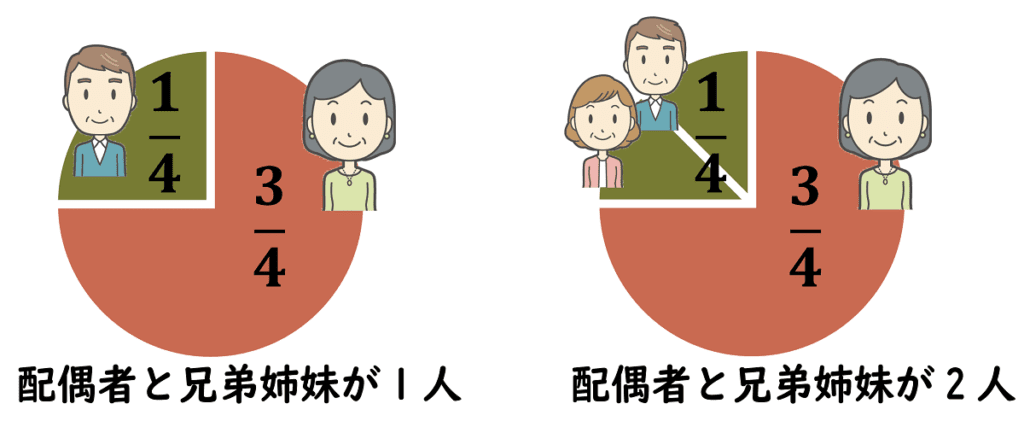

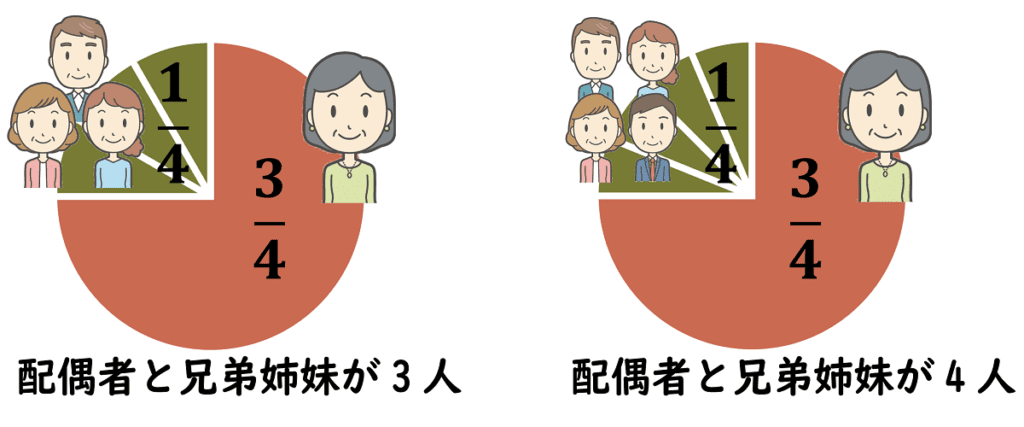

(4)法定相続人が配偶者と兄弟姉妹の場合の相続税早見表

法定相続人が配偶者と兄弟姉妹の場合の相続税早見表は以下の通りです。

| 相続財産額 | 相続税総額 (基礎控除、配偶者の税額軽減適用後) |

||

|---|---|---|---|

| 配偶者と 兄弟姉妹1人 |

配偶者と 兄弟姉妹2人 |

配偶者と 兄弟姉妹3人 |

|

| 4,000万円 | – | – | – |

| 5,000万円 | 24万円 | 6万円 | – |

| 6,000万円 | 59万円 | 36万円 | 27万円 |

| 7,000万円 | 101万円 | 76万円 | 75万円 |

| 8,000万円 | 142万円 | 117万円 | 131万円 |

| 9,000万円 | 195万円 | 161万円 | 188万円 |

| 1億円 | 251万円 | 213万円 | 257万円 |

| 1.5億円 | 626万円 | 563万円 | 717万円 |

| 2億円 | 1,089万円 | 999万円 | 1,281万円 |

| 2.5億円 | 1,620万円 | 1,505万円 | 1,956万円 |

| 3億円 | 2,183万円 | 2,016万円 | 2,735万円 |

| 4億円 | 3,410万円 | 3,162万円 | 4,399万円 |

| 5億円 | 4,757万円 | 4,422万円 | 6,242万円 |

法定相続人が配偶者と兄弟姉妹の場合、配偶者が3/4を相続し、残りの1/4を兄弟姉妹の人数で、均等に分割した数字が法定相続分となります。

<配偶者と兄弟姉妹が相続した場合の法定相続分>

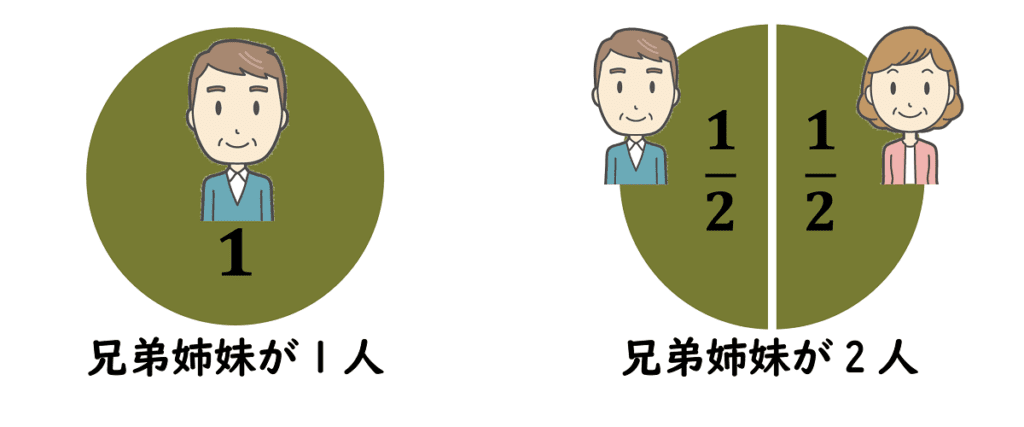

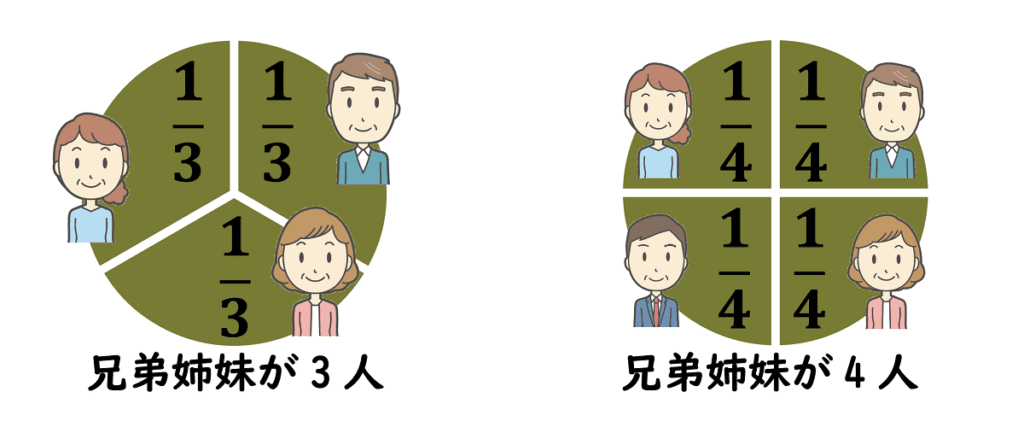

(5)相続人が兄弟姉妹(姪甥を含む)だけの場合の早見表

相続人が兄弟姉妹(姪甥を含む)だけの場合の相続税早見表は以下の通りです。

| 相続財産額 | 相続税総額 (基礎控除適用後) |

||

|---|---|---|---|

| 兄弟姉妹1人 | 兄弟姉妹2人 | 兄弟姉妹3人 | |

| 4,000万円 | – | – | – |

| 5,000万円 | 192万円 | 96万円 | 24万円 |

| 6,000万円 | 372万円 | 216万円 | 144万円 |

| 7,000万円 | 576万円 | 384万円 | 264万円 |

| 8,000万円 | 816万円 | 564万円 | 396万円 |

| 9,000万円 | 1,104万円 | 744万円 | 576万円 |

| 1億円 | 1,464万円 | 924万円 | 756万円 |

| 1.5億円 | 3,432万円 | 2,208万円 | 1,728万円 |

| 2億円 | 5,832万円 | 4,008万円 | 2,952万円 |

| 2.5億円 | 8,316万円 | 5,904万円 | 4,752万円 |

| 3億円 | 11,016万円 | 8,304万円 | 6,552万円 |

| 4億円 | 16,800万円 | 13,104万円 | 10,776万円 |

| 5億円 | 22,800万円 | 18,252万円 | 15,576万円 |

兄弟姉妹の人数で、均等に分割した数字が法定相続分となります。

<兄弟姉妹が相続した場合の、法定相続分>

相続税額を決める相続税の税率

| 法定相続分に応ずる取得金額 | 税率(限界税率) | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

この速算表で計算し、法定相続人ごとの法定相続分に応じた税額を一旦算出します。

相続税の計算方法

相続税は、消費税のように「遺産の〇%」と単純に計算できるものではありません。というのも、一度「被相続人の財産全体にかかる相続税を総額」を計算した上で、実際の相続割合で分割し、「各相続人が納税する相続税額」を計算するという過程を踏みます。

次の5つのステップに分けて計算順序を紹介します。それに従えば、自分で計算することも可能です。

- 純資産価額を算出する

- 遺産に係る基礎控除額を算出する

- 課税遺産総額を求める

- 相続人全員で納める相続税の総額を計算

- 相続人ごとの納付税額を計算

ステップ1「純資産価額」を算出する

相続税を知るためには、課税対象になる財産を把握することが必要です。

課税対象となるのは、

- 現金

- 預貯金

- 株式

- 債券等の有価証券

- 土地/建物などの不動産

- 書画骨董等亡くなった人が所有していた財産

- 死亡保険金/死亡退職金などの「みなし相続財産」(ただし非課税枠あり)

- 相続開始前3年以内に贈与された財産

- 相続時精算課税制度を適用して贈与された財産

- 名義貯金、名義保険

などです。

これらの課税対象となる財産から、非課税財産と、債務・葬式費用など差し引きます。

非課税になるのは、

- 死亡保険金や死亡退職金のうち500万円に法定相続人の数を掛けた金額

です。また、小規模宅地の特例を適用する場合は、ここで控除します。

小規模宅地の特例について詳しく知りたい方は以下の記事もご覧ください。

ステップ2「遺産に係る基礎控除額」を算出する

次に相続税の基礎控除額を計算します。

<基礎控除額の計算式>

例えば、遺産総額6,000万円で、法定相続人が配偶者1人子供2人の場合(法定相続人は3人)で、法定相続分通りに分割した場合の計算は以下の通りです。

基礎控除額=3,000万円+(600万円×3)=4800万円

ステップ3「課税遺産総額」を求める

次に課税遺産総額を求めます。

<課税遺産総額の計算式>

例えば、遺産総額6,000万円で、法定相続人が配偶者1人子供2人の場合(法定相続人は3人)で、法定相続分通りに分割した場合の計算は以下の通りです。

【遺産総額6,000万円】-【基礎控除額(3,000万円+600×3)】=【課税財産額1,200万円】

※課税財産額とは、税金がかかる財産のことを指します。

課税遺産総額が相続税の課税対象となります。課税価格の合計額から基礎控除額を差し引いた値が0かマイナスの場合、相続税の課税はされないため、税務署に申告する必要もありません。ただし、小規模宅地の特例の適用前に課税遺産総額がプラスになる場合(小規模宅地の特例適用前の純資産価額が、基礎控除を上回る場合は申告が必要です。)

ステップ4「相続人全員で納める相続税の総額」を計算

実際に遺産をどのように分けたのかに関係なく、法定相続分の割合で課税遺産総額を按分し、各相続人の仮の税額を計算します。この合計が、相続人全員で納める相続税の総額です。

- 課税遺産総額×法定相続分=各法定相続分に応じた取得金額…イ

- 各法定相続人の算出税額=イ× 速算表に示す税率 -速算表に示す控除額

- 相続税の総額=各法定相続人の算出税額を合計

相続税速算表を見ながら、それぞれの課税財産額に税金をかけます。

全員、課税財産額は1,000万円以下なので税率は10%です。

それぞれの相続人にかかる税金を合計します。

600万円×0.1+300万円×0.1+300万円×0.1=120万円

相続割合について詳しく知りたい方は以下の記事もご覧ください。

ステップ5_相続人ごとの納付税額を計算

相続人全員で納める相続税の総額が分かったら、実際に遺産を分けた割合に応じて各相続人に割り振ります。

各相続人の個別の事情に応じて税額の加算や控除を行います。

- 配偶者と1親等の血族以外の相続人(法定相続人以外で遺産をもらった人も含む)の税額は2割加算です。

- 相続人ごとの納付税額を求めます。各人の相続税を算出する際、2割加算も行います。配偶者の税額軽減、未成年者控除、障害者控除などを適用していきます。

配偶者の法定相続分の財産にかかる税金は控除されます。

120万円-60万=60万円

法定相続分通りに相続財産額を分割した場合には、基礎控除と配偶者控除を適用した場合の1回でかかる相続税総額は60万円ということがわかります。(子供1人30万円×2)

相続税を節税できる控除や特例

相続税には節税できる控除や特例が多く存在しています。

具体的には下記のような控除や特例があるので、該当をする場合は活用することで納税額を大きく減額させることができるでしょう。

相続税早見表の活用法と注意点

早見表の利点は、一目で税率などが確認できることにあります。ただし、実際は相続人の範囲や構成や相続の分割割合で変化するため、いずれも目安のひとつとして考えておきましょう。

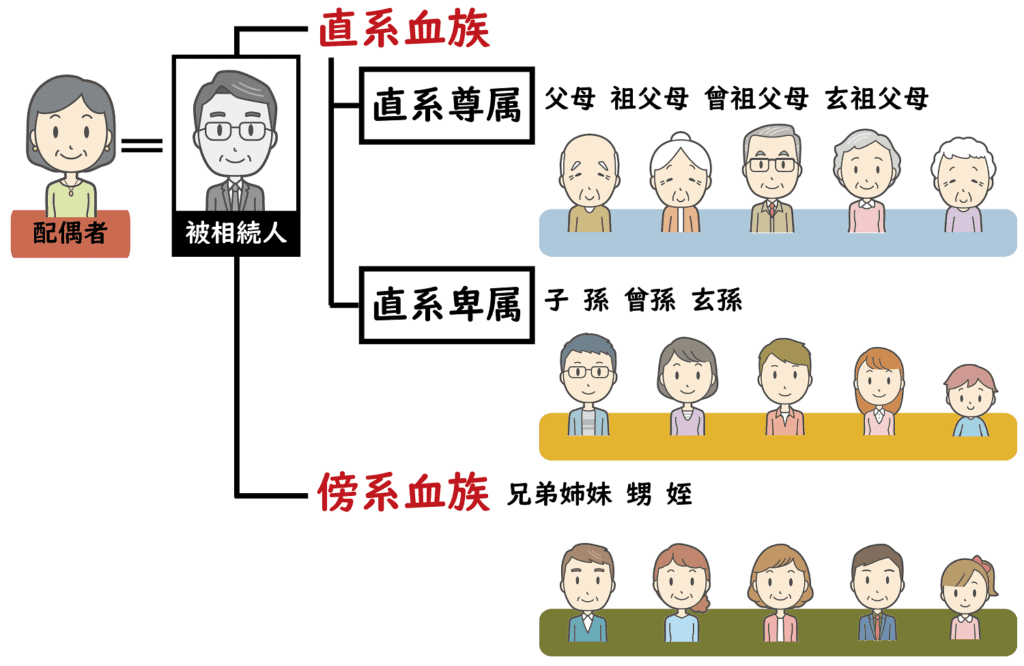

法定相続人の範囲

<法定相続人の範囲>

被相続人(亡くなった方)の配偶者は必ず法定相続人になります。

それ以外の親族には、相続順位があり、

②親(両親が亡くなっていた場合は、祖父母)

③兄弟(兄弟が亡くなっていた場合は甥姪)

の順で、法定相続人が決定されます。

例えば、被相続人に子供がいた場合、子供が法定相続人となり、親や兄弟は法定相続人とならないので注意しましょう。

相続税に関する相談は相続税専門の税理士へ

相続税が発生して相続税の申告が必要になった時は、相続専門の税理士に依頼することをおすすめします。

なぜなら、下記のようなサポートをしてくれるからです。

・控除や特例を踏まえた相続税の計算

・相続税の申告

ここでのポイントは、「相続専門」の税理士に依頼することです。税理士にも得意分野があり、相続を専門としてない税理士に依頼をすると相続税を払いすぎてしまったり、後々税務調査が行われたりする可能性があるので注意しましょう。

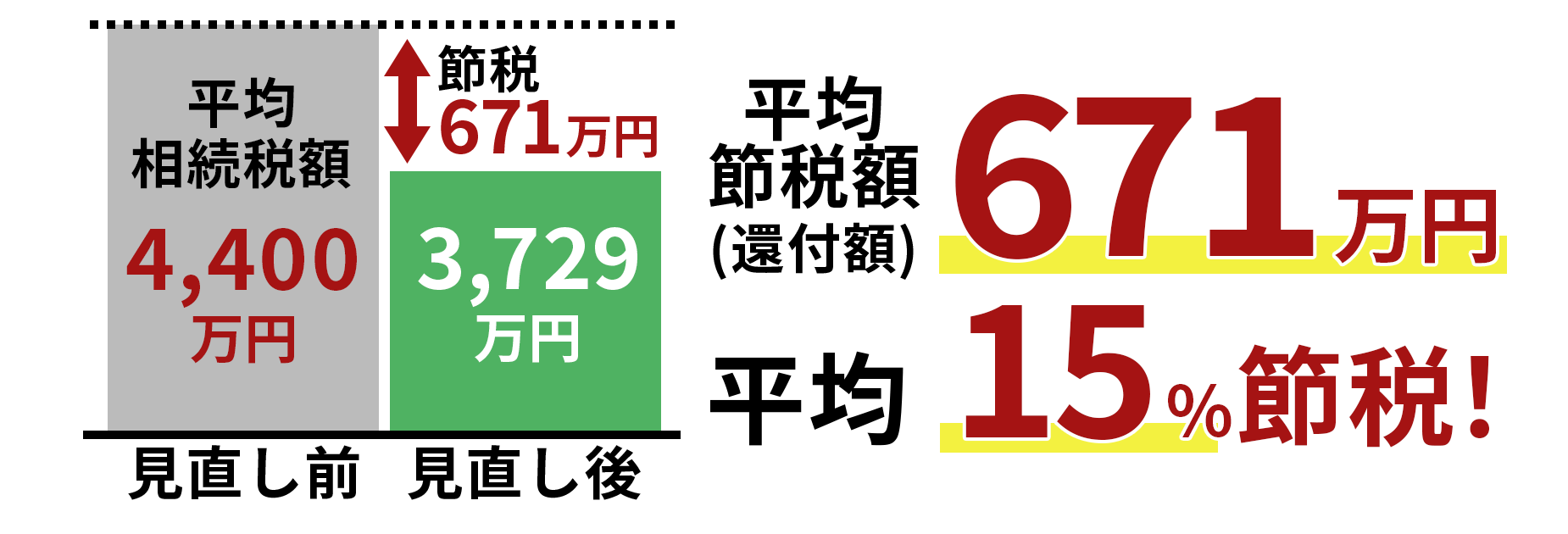

岡野相続税理士法人は、相続税専門の税理士法人として20年以上お客様のサポートをしてきており、相続税還付成功件数は、累計194億円/2,898件(2025年3月末時点)。

相続税還付とは、税務署から相続税申告時に払いすぎた相続税を返還してもらうことを指します。「相続税の返還が発生する」ということは、「相続税申告時にもっと低い金額で済んだはずである」ということです。 これまでの相続税還付における平均節税額は671万円で、平均して15%の節税を実現しています。 このように、圧倒的な相続税還付の実績を誇る岡野相続税理士法人だからこそ、はじめからお客様の相続税額を最大限抑えた相続税申告を行うことが可能です。 相続税額は不動産の評価額で大きく変わります。

なぜなら相続財産の中で最も大きな割合を占めるのが不動産だからです。

その中でも土地の評価額は非常に重要で、実際に当社が土地の評価を見直したことで相続

税額が2億円超の減額に繋がった事例もあります。

岡野相続税理士法人は年間7,399箇所(2024年実績)もの土地評価実績があり、相続税を取り扱う税理士の中でも特に土地の評価を得意としています。

これまでにつちかったノウハウを活かし、現地調査や専門ソフトを駆使して正確な評価をすることが可能です。 岡野相続税理士法人の相続税還付成功件数は、累計2,898件(2025年3月末時点累計)にも及びます。

つまり、相続税還付に成功した分だけ税務署と交渉してきた実績があるということです。

これだけの税務署交渉実績のある岡野相続税理士法人なら、万が一税務調査になったとしても適切な税務署対応で追徴税額を最大限抑えることが可能です。相続税申告の依頼は岡野相続税理士法人がおすすめ

(1)相続税平均節税額(還付額)671万円

※還付額194億円÷相続税還付成功件数2,898件=平均節税額(還付額)671万円(2)土地の評価に強い(年間7,399箇所の土地を評価)

(3)税務調査に強い(相続税還付の累計成功件数2,898件)

相続税の早見表まとめ

相続税の算出早見表で相続時、自分がどれくらい相続税を支払うのかを前もって知っておくことは極めて大切です。とはいえ、早見表で確認できる金額は目安であり、実際の金額とは異なります。正確な金額を把握するのなら、相続税の経験豊かな税理士に依頼することが一番の近道といえるでしょう。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,582件(2025年3月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ