「法定相続人と法定相続分」とは?相続人の範囲と遺産の割合

「法定相続人と法定相続分」とは。法律で定められた相続人の範囲と遺産の割合について詳しくまとめています。

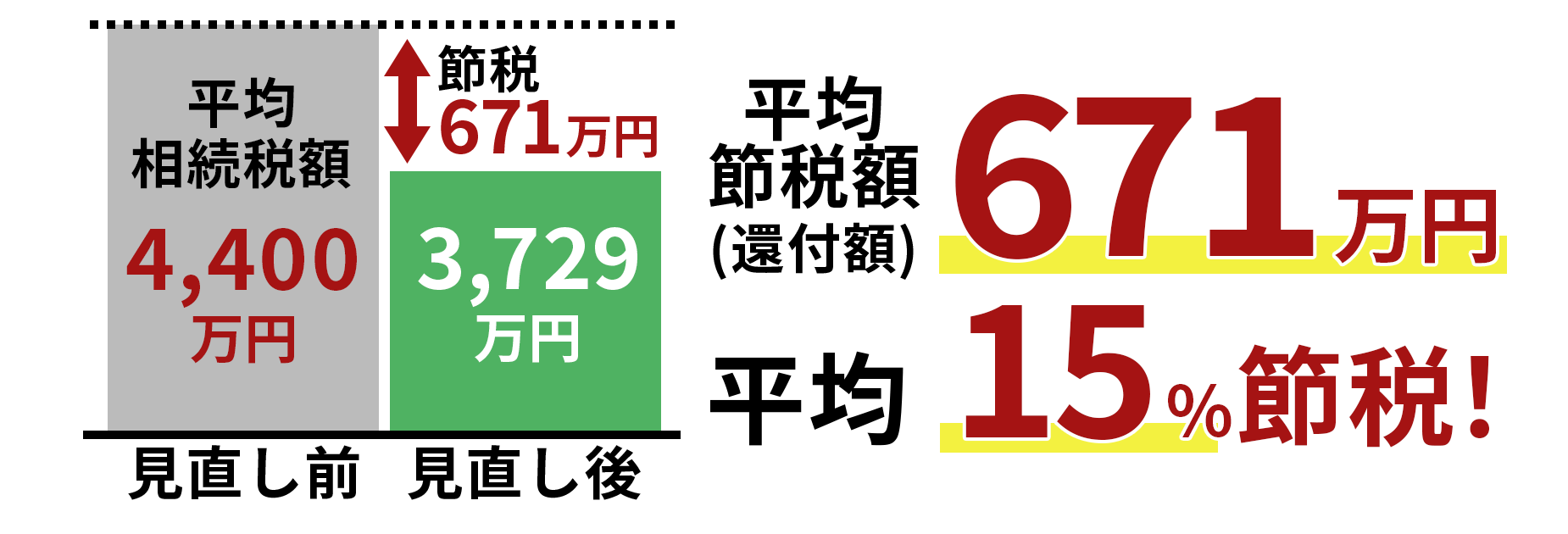

相続税節税のプロ集団による

最大限節税できる相続税申告を

相続人とは

相続が発生した際、亡くなって財産を残す側の人を「被相続人」と言い、対して財産を相続する側の人を「相続人」と言います。

相続税は、誰が相続するかによって税額控除が適用されたり、逆に加算されることがあるので、相続人についてしっかりと把握することが重要です。

法定相続人とは

相続人の範囲や法定相続分(民法で決められた財産の取り分のこと)は、民法で定められています。民法で定められている相続人を法定相続人と言います。

なお、被相続人が遺産相続について遺言書を残しているときは、法定相続人の相続権よりも遺言の内容が優先されることになります。ただし、法定相続人の最低限の取り分は”遺留分”として保障されているので、もらえないということはありえません。

相続人には「血族相続人」と「配偶者相続人」があります。

配偶者相続人とは、読んで字の如く、故人(=被相続人)の夫または妻のことを言い、常に相続人に数えられます。注意すべき点としては、「内縁関係」が含まれないことが挙げられます。配偶者相続人は、法律上の婚姻関係がある場合に限られます。

血族相続人には、子、直系尊属、兄弟姉妹が該当し、次のような順位があります。

![]() 第一順位 子(子が先に亡くなっている場合は孫等。実子、養子の区別なし)。

第一順位 子(子が先に亡くなっている場合は孫等。実子、養子の区別なし)。

![]() 第二順位 直系尊属(父母等。父母が亡くなっている場合は祖父母)。

第二順位 直系尊属(父母等。父母が亡くなっている場合は祖父母)。

![]() 第三順位 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪)。

第三順位 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪)。

第二順位、第三順位の相続人は、上位順位の者が一人もいない、または全員が相続を放棄した場合にのみ、はじめて相続権を得ることができます。

法定相続分について

民法で定められている財産の分け方の基準となる相続割合が「法定相続分」です。

ただし、遺言がある場合は遺言内容が優先されます。また、相続人全員の同意があれば、法定相続分と異なる割合で遺産分割することができます。

遺留分について

遺留分とは、一定の相続人に定められた「最低限取得できる相続財産」のことをいいます。

例えば、遺言書に「財産はすべて愛人に渡す」なんてことが書いてあったとしても、配偶者が遺留分を確保する権利(=遺留分減殺請求権)を主張すれば、その分の財産は配偶者が相続することができます。

遺留分の権利を持っているのは「配偶者」「子(もしくはその代襲相続人)」「直系尊属」です。兄弟姉妹やその代襲相続人には、遺留分が認められていません。

相続順位と遺留分について

以下、法定相続分と遺留分の割合について見ていきましょう。

第一順位(配偶者と子)

相続人が「配偶者」と「子一人」の場合、法定相続分は2分の1ずつとなります(図A)。

![]() 図A 第一順位の法定相続分

図A 第一順位の法定相続分

また、子が複数いる場合は、子の相続分である2分の1を、子どもの人数で頭割りします。

このときの遺留分は、二人とも法定相続分の2分の1ずつ、つまり4分の1ずつとなります。子が複数いる場合は法定相続分と同様、人数で頭割りとなります(図B)。

![]() 図B 第一順位の遺留分

図B 第一順位の遺留分

第二順位(配偶者と直系尊属)

相続人が配偶者と直系尊属の場合、法定相続分は、配偶者が3分の2、直系尊属が3分の1となります。

例えば、直系尊属に父母の二人がいる場合は、法定相続分の3分の1を二人で頭割りします(図C)。

![]() 図C 第二順位の法定相続分

図C 第二順位の法定相続分

このときの遺留分は、配偶者が6分の2、直系尊属は6分の1となります。直系尊属が二人いる場合は法定相続分と同様、人数で頭割りします(図D)。

![]() 図D 第二順位の遺留分

図D 第二順位の遺留分

第三順位(配偶者と兄弟姉妹)

相続人が配偶者と兄弟姉妹の場合、法定相続分は、配偶者が4分の3、兄弟姉妹が4分の1となります。

兄弟姉妹が数人いる場合は、法定相続分の4分の1を兄弟姉妹の数で頭割りします(図E)。

![]() 図E 第三順位の法定相続分

図E 第三順位の法定相続分

遺留分は、配偶者が2分の1。兄弟姉妹にはありません(図F)。

![]() 図F 第三順位の遺留分

図F 第三順位の遺留分

以上が、第一順位から第三順位までの説明となります。遺留分の権利が発生するケースはほかにもありますので、ほかの例も以下に書いてみます。

法定相続人が配偶者のみの場合

配偶者しか法定相続人がいない場合は、財産すべてが配偶者の法定相続分となります(図G)。

![]() 図G 配偶者のみの法定相続分

図G 配偶者のみの法定相続分

遺留分は、配偶者が2分の1です(図H)。

![]() 図H 配偶者のみの遺留分

図H 配偶者のみの遺留分

法定相続人が子どものみの場合

子どもしか法定相続人がいない場合は、財産すべてが子どもの法定相続分となります(図I)。

![]() 図I 子どものみの場合の法定相続分

図I 子どものみの場合の法定相続分

複数子どもがいる場合は人数で頭割りします。遺留分は、子どもが2分の1です(図J)。

![]() 図J 子どものみの場合の遺留分

図J 子どものみの場合の遺留分

複数子どもがいる場合は人数で頭割りします。

法定相続人が直系尊属のみの場合

父母など直系尊属しか法定相続人がいない場合は、財産すべてが直系尊属の法定相続分となります(図K)。

![]() 図K 直系尊属のみの場合の法定相続分

図K 直系尊属のみの場合の法定相続分

直系尊属が複数いる場合は人数で頭割りします。遺留分は、直系尊属が3分の1です(図L)。

![]() 図L 直系尊属のみの場合の遺留分

図L 直系尊属のみの場合の遺留分

2分の1ではないので注意が必要です。直系尊属が複数いる場合は法定相続分と同様、人数で頭割りします。

法定相続人が兄弟姉妹のみの場合

兄弟姉妹しか法定相続人がいない場合は、財産すべてが兄弟姉妹の法定相続分となります(図M)。

![]() 図M 兄弟姉妹のみの場合の法定相続分

図M 兄弟姉妹のみの場合の法定相続分

兄弟姉妹が複数いる場合は人数で頭割りします。遺留分はありません(図N)。

![]() 図N 兄弟姉妹のみの場合の遺留分

図N 兄弟姉妹のみの場合の遺留分

【関連リンク】

法定相続人の数は?独身の場合や放棄した場合はどうなる?わかりやすく画像で解説!

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,582件(2025年3月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ