【相続税額はどの税理士でも同じ?】違う理由や適正な税額を解説

相続税額は依頼する税理士によって大きく変わってくることをご存知でしょうか。

「税理士ならどこに依頼しても同じ」そう思っていませんか?

実は依頼する税理士によって納税額が数百万円~数千万円、場合によっては億という単位の差額が出ているのが実情です。

この記事では、これから相続税の申告を税理士に依頼しようとお考えの方に、ぜひ知っていてほしい大切なポイントを解説しています。

この記事でわかること

- 相続税額は依頼する税理士によって変わるという実情

- 税理士には専門分野があるということ

- 相続税を専門とする税理士と専門外の税理士の違い

- 相続税申告をスピーディに完了させ、かつ適正額に抑える得策

- 相続税を適正に抑えることで税理士に立ちはだかる4つの壁

記事を最後までご確認いただくことで、思わぬ損を防ぎ、安心して相続税申告を税理士に依頼することができます。ぜひ、ご参考ください。

相続税節税のプロ集団による

最大限節税できる相続税申告を

目次

相続税額は申告を依頼する税理士によって変わる

相続税額は申告を依頼する税理士によって変わってきます。

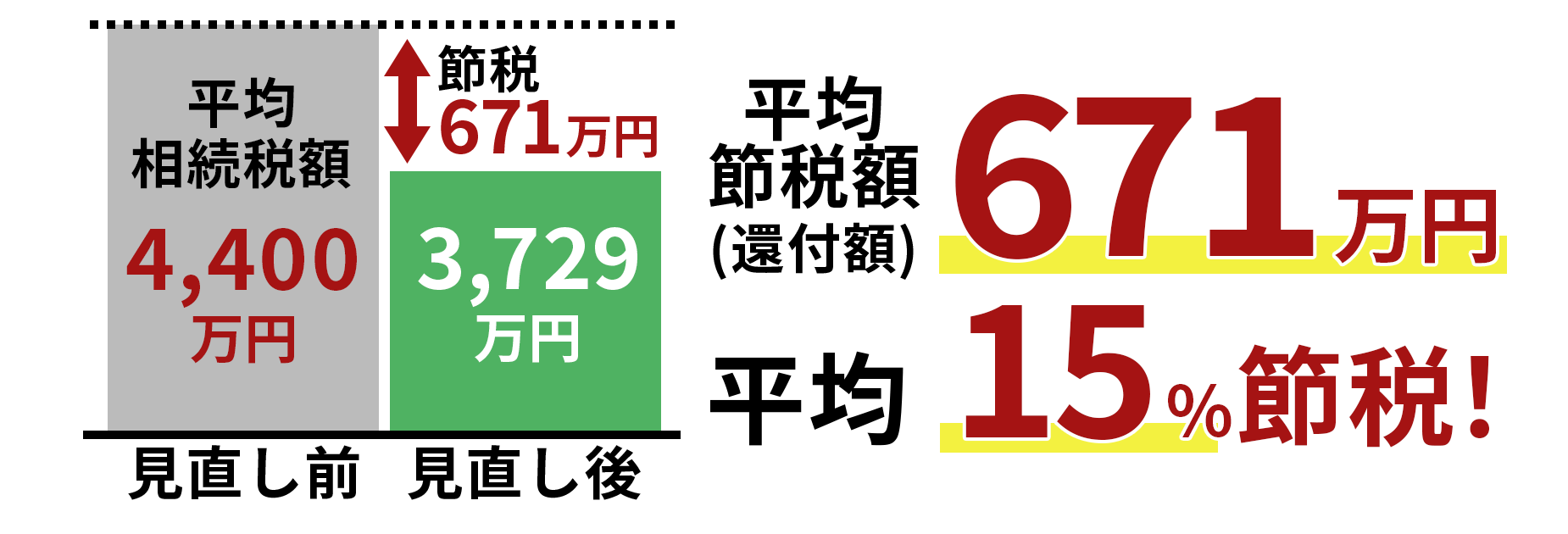

実際当社では、同じ相続内容でも申告をサポートする税理士によって2億円もの差額が生まれている事例を見ています。

2億円という額は珍しいとしても、相続税は数百万円から数千万円という額で過払いが発生していることは珍しいことではありません。

当社にセカンドオピニオンでいらしたお客様のうち、8割以上に過払いが認められてきました。

では、どうして税理士によって相続税額が変わり、8割以上もの納税者に過払いが発生しているのでしょうか。

次の項で、その理由を解説します。

依頼する税理士によって相続税額が変わる理由

依頼する税理士によって相続税額が変わる大きな理由として、次のようなことが考えられます。

- 節税できる特例や控除などを上手に活用できていない税理士がいる

- 適正な土地評価ができていない税理士がいる

節税できる特例や控除などを上手に活用できていない税理士がいる

相続税は高額な遺産が対象となるケースが多いため、特例の適用による控除額が非常に大きいです。

しかし、多くの税理士は法人税や所得税を得意としているため、相続税に関する特例や控除についての知識が浅く、本来特例が適用される財産であっても、特例を活かすことなく申告しているというのが実情です。

適正な土地評価ができていない税理士がいる

相続税の申告の中でより専門性が発揮されるのは土地の評価とされています。

土地の形状はひとつとして同じものはないため、税理士はそれぞれの土地の状態を見極めながら評価額を算出していくのですが、当然ながら土地の評価に慣れている税理士とそうではない税理士とでは土地の評価額に大きな差が生まれることになります。

例えば、小規模宅地等の特例は適用されることによって土地の評価額が最大で80%減となりますが、この特例を適用せずに申告している税理士も見受けられます。

小規模宅地等の特例は最初の段階で適用できていなかった場合、更正の請求で適用することは基本的にはできません。

要するに、相続税申告時に小規模宅地の特例適用をしなかった場合、ほとんどのケースで相続税の過払いがされたままとなり、過払いの相続税を取り戻すことが出来なくなるのです。

土地は個別性が強い財産のため、その評価方法も非常にややこしいものです。

それゆえに、100人の税理士がいれば100通りの評価額が出るとさえいわれており、土地評価の知識や経験が浅ければ、評価減のポイントを見落としてしまったり、特例を上手に活用することができず、結果、評価額に差が生まれてしまうことになるのです。

税理士には専門分野がある

税理士も医師と同じように専門分野があります。

医師は医師免許を取得していても、外科・内科・整形外科・歯科…などといったように専門に分かれて患者の病状に対応します。

税理士も同様、税理士資格を取得していても、法人税や所得税・相続税…といったように専門とする分野があるのです。

もちろん、普段法人税や所得税を専門にあつかっている税理士も、相続税の申告の依頼があれば対応することは可能です。

しかし、前述したように、専門的な知識が浅いことが要因となって相続税額を適正に抑えることは難しいでしょう。

税理士の資格を取得するには、必修科目(簿記論・財務諸表論)に加え3つの租税科目に合格する必要がありますが、相続税法は必ず選択しなくてはならない科目ではないため、相続税法に合格していなくても税理士資格を取得することができます。

相続税法を選択した場合、覚える内容が非常に多く、合格するためには450時間ほどの勉強時間が必要ともいわれています。一方、相続税法を選択せず相続税法の勉強時間が0時間でも税理士になることができるのです。

つまり、税理士だからといって相続税の知識があるとは言えず、さらには相続税法についてまったく勉強したことがないといった税理士も少なくなく、同じ税理士資格の保有者でも「相続税」の知識をもつ税理士とそうではない税理士とでは雲泥の差があると言えるでしょう。

相続税を専門とする税理士と専門外の税理士の違い

相続税専門の税理士と法人税や所得税を専門とする一般的な税理士との圧倒的な違いは、相続税申告を扱う年間の件数と知識の量です。

税理士の登録者数約7万9,000人(令和2年11月30日時点)に対し、年間の相続税申告者数は約12万件(令和2事務年度)。単純計算で税理士1人あたり年間1.5件しか相続税の申告に携わる機会がないということです。そして、当社のように相続税を専門とする税理士事務所は、年間で数百件もの相続税申告の依頼を受けているため、年間で1件も相続税申告に携わることのない税理士もいるということになります。

“相続税申告案件を今まで一度も受けたことがなかったが、顧客に相続が発生して相続税申告の依頼を受けたために1から勉強しながらどうにか終わらせた”という話は実はよくあることです。

そういった税理士は、当然通常の業務も抱えていますから、依頼を受けた相続税申告案件は通常業務の合間に進めることとなるため、相続税の減額ポイントを細かく精査することよりも、相続税の申告期限にどうにか間に合わせるようにすることを優先にします。

一方、相続税専門の税理士は、相続や不動産に関する知識が豊富なため、節税できる要点を見逃すことなくスピーディかつ適確な申告を行うことができ、さらには税務調査のリスクを回避する申告を行うため、安心して依頼することができます。

税理士が適正な相続税額を算出できなくなる4つの壁

税理士は、申告を依頼された以上、適正な税額に抑えるべきですが、相続税額を適正に抑えることで少なくとも4つの壁が立ちはだかります。

その4つの壁とは、「多くの時間が必要」「多大な労力が必要」「報酬が減る」「リスクが増える」ということです。

1)相続税額を適正に抑えるためには「多くの時間が必要」

もとより、相続税申告は確定申告とは別物であり、相続税の申告手続き業務は多くの時間を要することとなります。

相続税申告書の作成は、膨大な量の書類を収集することから始まり、すべての財産の洗い出し、遺産分割協議、財産の評価、相続税の計算といった段階を経て完了するものです。

被相続人の出生から亡くなるまでの戸籍謄本等や相続人全員の戸籍謄本等を収集するだけでも数か月を要することもありますし、銀行や証券会社の書類手続き等や財産の評価にも相当の時間を要します。

そのため、一般的な税理士からすれば、通常の業務の合間に相続税案件を進めていくことになるため、相続税申告案件のために多くの時間を確保することを厄介に思う税理士も少なくありません。

2)相続税額を適正に抑えるためには「多大な労力が必要」

土地の形状はじつに様々で、不整形な土地、道路面との高低差がある土地、近隣に電車の線路(騒音)のある土地や忌地(いみち)など減額できるポイントをもつ土地はたくさん存在します。

税理士は土地を評価する際、適正に相続税額を抑えるために現地調査を行い、レーザー距離計や騒音測定器などの専門的な機器を用いて、正確な評価額を算定していきます。

さらには、現地の見た目だけでは分からないような曖昧な減額ポイントがある場合は、役所に出向いて資料を確認するといった作業もあるため、相続税額を適正に抑えるためには多大な労力が必要になってきます。

このとき、時間や労力の削減のために現地調査を行わず、固定資産税通知書などの資料だけで土地の評価額を算定している税理士も存在します。

すると、当然ながら土地の評価減ポイントが見落とされることとなり、相続人は本来支払わなくてもいい相続税を納めることとなるのです。

実際、当社の実績の中には、他の税理士が作成した申告書内の土地の評価額を見直し、数百万円~数千万円、中には2億円にもおよぶ過払い金を取り戻した事例があります。

土地という財産は価値が高い分、相続した際にかかってくる税額も必然と高くなります。そして、依頼する税理士によって、税額の差額が大きく広がる原因はこの土地評価にあるといっても過言ではありません。

土地を相続した人は、必ず、相続税専門の税理士事務所の中でも、土地の評価に強い税理士事務所に依頼すべきでしょう。

「土地の評価が下がると売却価格も下がりますか?」という質問をよく受けますが、結論は相続税上の土地の評価額と土地の売却価格は別物のため、土地の評価が下がっても売却価格に影響することはありません。

相続税上の土地の評価は、公的な徴税などが目的ですから、土地そのものを評価します。

一方、土地の売却価格は建物の築年数や設備、スーパーや学校が近くにあるかどうか、交通便はよいか悪いかなどさまざまな視点で観察して価格が決定します。

そのため、固定資産税価格や相続税評価額は高いのに売却価格は低いというケースはよくあることです。

相続税の土地評価が下がっても売却時にその影響が出たり、土地の評価額=売却価格となるわけではないのでご安心ください。

3)相続税額を適正に抑えると税理士の報酬は減る!

相続税の申告における税理士の報酬額は、遺産の総額に応じた額(遺産総額の0.5~1%)というのが一般的です。

こういった場合、財産の評価額を抑えると税理士の報酬額も下がることになります。逆をいうと、財産を高く評価すればその分税理士の報酬も高くなっていくのです。

つまり、依頼者の相続税を少しでも減らすために労力をかければかけるほど、税理士の報酬額は減る一方という不合理な壁が立ちはだかることとなるのです。

こういった背景もあり、当たり障りのない評価額を算出したり、むしろ少々高めに評価額を算出する税理士がいることも否定できません。

4)相続税額を適正に抑えると税務調査のリスクが上がる!

土地の評価は、「減額できる土地か」「減額できない土地か」の線引きが非常に難しく、税務署との交渉経験が豊富な税理士でなければ適正な評価額を算出することができません。

土地の評価方法について、税務署が異なった見解を示した場合、税務調査が入る可能性もあります。

税務調査が入れば、当然ながら調査内容に応じた時間や労力が必要となり、さらには追加徴税などのペナルティが発生する可能性もあります。

これらのリスクを回避するために、前述のとおり、当たり障りのない評価額を算出したり、中には相続税を必要以上に支払うように申告書を作成する税理士も存在します。

「過払いになっていたら税務署から連絡がくるだろう」と思っている方もいますが、税務署から「相続税を多く払いすぎていますよ」といったような過払いに関する連絡がくることはありません。

相続税はあくまでも申告納税制度であることから、税務署側は納税者が申告した内容は基本的に正確な内容であるという認識で受け付けています。

しかし、申告すれば必ず内容を確認されるわけで、評価額などの内容に疑問点や不審な部分が見つかれば税務調査が入ることになります。

理不尽といえばそうなのかもしれませんが、申告納税制度というのは払いすぎた税金は自己責任、足りない税金はペナルティ付きで追加納税というしくみなのです。

こういったリスクを回避するには、適確な申告が必要となるため、相続税の知識が豊富な相続税専門の税理士に依頼することが得策となるでしょう。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,582件(2025年3月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ