【相続税申告の身分証明書とは?】戸籍謄本や住民票などを解説

「相続税申告に必要な身分証明書」について詳しくまとめています。

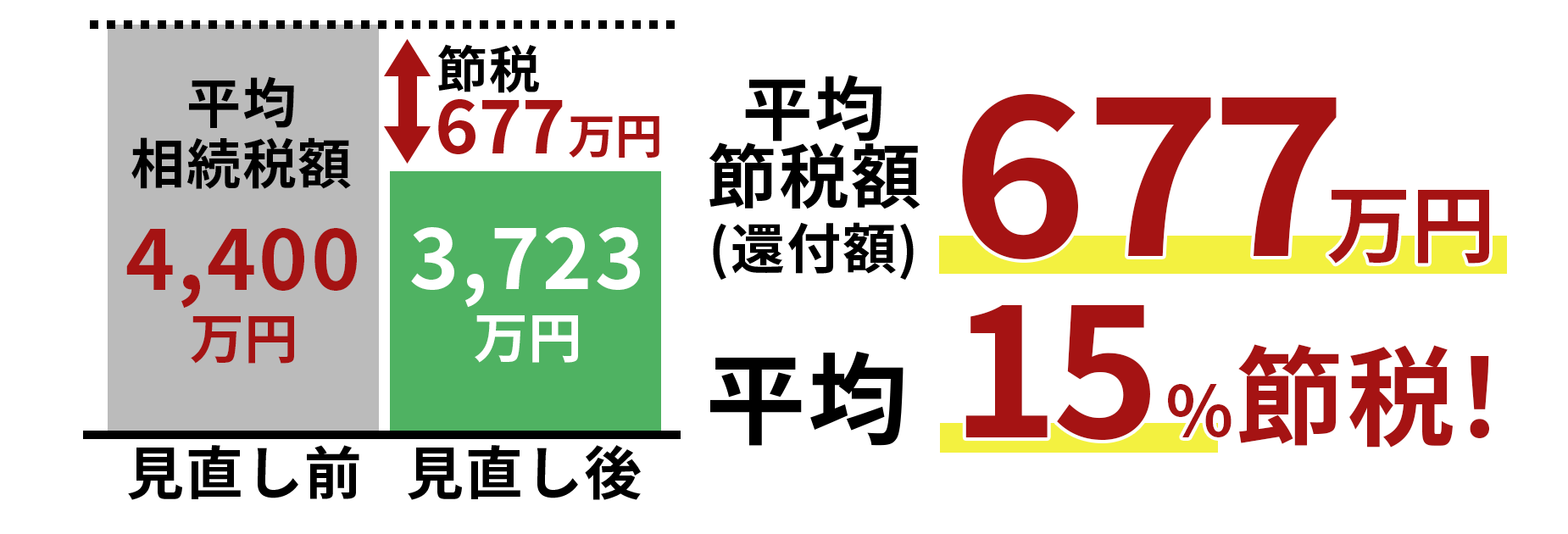

相続税節税のプロ集団による

最大限節税できる相続税申告を

目次

戸籍謄本・抄本とは?

戸籍とは、生年月日、出生地、筆頭者との続柄、両親・養父母の名前、婚姻歴、離婚歴などが記載されている「戸」という家族集団単位で国民を登録するため作成されている公文書です。

戸籍には「戸籍謄本」と「戸籍抄本」があります

- 戸籍謄本とは=戸籍原本の内容すべて(戸籍に入っている全員ぶん)の写しのこと

- 戸籍抄本とは=内容の一部(戸籍に入っているひとりぶん)の写しのこと

戸籍には生年月日、出生地、戸籍の筆頭者との続柄、両親・養父母の名前、婚姻歴、離婚歴などが記載されています。

相続税申告で必要になってくるものは?

戸籍は一般的に、結婚などにより生涯で複数作られます。相続人すべてを明らかにするために

- 被相続人(亡くなった方)が生まれてから亡くなるまでの、すべての戸籍謄本

- 相続人全員の戸籍謄本

が必要です。

出生時から死亡時までの戸籍の入手方法

相続税申告の際は亡くなった方の出生時から死亡時までのすべての戸籍が必要になりますが、取得の際は、死亡時から出生時という風に遡っていきます。新しいものから古いものですね。

戸籍入手のために「最初に」やること

一番最後の本籍地(住民票に載っています)の役所に行って、「出生から死亡までの戸籍をあるだけ全部ください」と言います。

戸籍入手のために「次に」やること

もらえるだけもらった戸籍の中で、「ひとつ前の本籍地」が書いてあるものを探します。分からなければ役所の担当に聞いてください。次に取得すべき戸籍について教えてくれるはずです。

この作業を出生時にたどり着くまで繰り返します。遠方の場合は郵送で取り寄せ可能です。

戸籍を郵送で取り寄せるための必要書類

- 申請書(各市町村で違います)

- 請求者の身分証明書(免許証など)のコピー

- 手数料分の定額小為替

- 返信用封筒と切手

が必要です。

改製原戸籍謄本とは?

「戸籍法」が改正されると、戸籍は新しく書き換えられます。この新しい戸籍に書き換わる前の古い戸籍のことを改製原戸籍謄本といいます。改製原戸籍謄本は、生まれてから亡くなるまでの被相続人のすべての戸籍のなかに含まれています。

戸籍の附票とは?

戸籍には住所が記載されていません。それを補うのが、戸籍の附票です。戸籍の附票には、その戸籍が作成されてからのすべての住所が記載されており、戸籍原本とともに本籍地の市町村に保管されています。

ただし本籍地を変更している場合は、本籍変更以降の住所しか記載されていないので、それ以前の住所を知りたいときは、変更前の戸籍の附票をとらなければなりません。小規模宅地の特例や、相続時精算課税制度を利用する場合に必要になります。

住民票とは?

住民票とは、住民登録をしている市区町村において作成されている住民に関する個人単位の記録で、住民基本台帳にまとめられています。氏名、性別、生年月日、住所、本籍地等が記載されており、「住民票の写し」はその市区町村に住民登録をしているという証明書となります。

住民票の除票謄本とは?

住民票がある市区町村に、引越しにともない転出届を提出したり、亡くなったことで死亡届を提出すると、住民登録が抹消されます。その登録が抹消された住民票を「住民票の除票」といいます。抹消された日から5年間保存され、引っ越し前の元住所地、亡くなった時の住所地で取得できます。

マイナンバーによる身分証明とは?

相続税法により、戸籍謄本等、身分関係の書類は、相続の開始日(被相続人が亡くなった日)から10日を経過した日以降に作成されたものを提出しなければなりません。

身分証明書とは、本人を確認する書類です。

![]() 番号確認書類(マイナンバーを確認できる書類)

番号確認書類(マイナンバーを確認できる書類)

![]() マイナンバーの所持者であることを証明する身元確認書類

マイナンバーの所持者であることを証明する身元確認書類

の2つを合わせて提出します。マイナンバーカードさえあれば、表裏両面で双方の役割を果たすので一枚で済みます。

番号確認書類(以下の中から、いずれか1つ)

- マイナンバーカード(個人番号カード)の写し〈裏面〉

- 通知カードの写し

- (マイナンバーの記載がある)住民票の写し

身元確認書類(以下の中から、いずれか1つ)

- マイナンバーカード(個人番号カード)〈表面〉の写し

- 運転免許証の写し

- 身体障害者手帳の写し

- パスポートの写し

- 在留カードの写し

- 公的医療保険の被保険者証の写し

被相続人(亡くなった方)のマイナンバーの記載は不要に

被相続人の個人番号の記載等に関する困難性及び生前に個人番号の提供を受けることの抵抗感や安全管理措置等に関する負担を考慮し、相続税申告書への被相続人の個人番号の記載を不要とすることとしました。

印鑑証明書とは?

印鑑証明書とは、「この印鑑は市区町村に登録されている当人の実印である」と信頼できる第3者(市区町村)が証明してくれるものです。取得するためには、先に市区町村に自分の印鑑を登録しておかなければなりません。

相続の場面においては、遺産分割協議を行う際などに必要になります。

障害者手帳による控除額の計算方法

障害者手帳とは、障害のあることを証明するものです。

障害者手帳の種類は、

- 「身体障害者手帳」

- 「精神障害者保健福祉手帳」

- 「療育手帳」

の3種類があります。

相続人が85歳未満の障害者の場合、85歳までの1年につき10万円(特別障害者は20万円)が相続税額から控除されます。

例えば、相続発生時、相続人が35歳5カ月のときは

85歳―35歳5カ月=49年7カ月

(1年未満の期間は切り上げるので、50年)

85歳までの期間は50年となるのでなるので、

- 一般障害者の場合

控除額=10万円×50年=500万円 - 特別障害者の場合

控除額=20万円×50年=1000万円

となります。

相続税控除額の一般障害者と特別障害者の違いとは

障害者は、相続税において控除を受けることができますが、その控除額は、一般障害者と、特別障害者によって異なります。一般障害者と特別障害者の違いは、当人の障害の重さによります。

一般障害者とは

- 身体障害者3~6級

- 精神障害者保健福祉手帳2・3級

- 療育(愛護)手帳3・4度

- 戦傷者手帳第4~第6項症

に該当する方を指します。

特別障害者とは

- 身体障害者1・2級

- 精神障害者保健福祉手帳1級

- 療育(愛護)手帳1・2度

- 戦傷者手帳第1~第3項症

また、原爆症認定を受けている方、成年被後見人の方、6か月以上寝たきりで介護が必要な方も対象となります。

それぞれで控除額が異なるので要注意です。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,430件(2024年11月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。