「配偶者居住権」で相続税を節税。デメリットについても解説。

「配偶者居住権」について詳しくまとめています。

民法の改正に伴い、令和2(2020)年4月1日から施行された「配偶者居住権」。

実は、配偶者だけでなく、お子さんが二次相続される時もメリットがあります。

相続税節税のプロ集団による

最大限節税できる相続税申告を

目次

配偶者居住権は安心して老後を暮らす権利

民法の改正は、実に約40年ぶり。その間に、私たちの暮らしや家族を取り巻く状況、人生観も大きく変化しました。こうした時代と社会環境の変化を受けて、大改正されたのが相続法です。

なかでも、「配偶者居住権」の新設は、これまでの相続税のあり方をガラリと変えてしまうくらい大きな影響を与えるものです。「配偶者居住権」とはどういうものなのか、まずは法務省による改正の概要を見てみましょう。

社会の高齢化が進み平均寿命が延びたことから,夫婦の一方が亡くなった後,残された配偶者が長期間にわたり生活を継続することも多くなりました。その際には,配偶者が,住み慣れた住居で生活を続けるとともに老後の生活資金として預貯金等の資産も確保したいと希望することも多いと考えられます。そこで,遺言や遺産分割の選択肢として,配偶者が,無償で,住み慣れた住居に居住する権利を取得することができるようになりました。

出典:法務省:残された配偶者の居住権を保護するための方策が新設されます。

つまり、「配偶者居住権」は配偶者の「住み慣れた家に住む権利」を確保するために創設されたもので、相続税の優遇や免除などが目的ではありません。しかしながら、「配偶者居住権」を適用することで節税効果が得られる場合もあります。

「配偶者居住権」が施行されたことで、配偶者の相続がどう変わったか、具体例を見てみましょう。

配偶者にとっての施行前デメリット

例えば、以下の条件で考えてみます。

- 被相続人(亡くなった方)の遺産総額:持ち家評価額6,000万円、預貯金などの現金4,000万円

- 相続人:配偶者(妻または夫)、他の相続人一人(子)

「配偶者居住権」施行前の場合

法定相続分で取得する場合、配偶者が1/2、子が1/2と、分割して相続を受けることになります。

。

そのため、子が1/2の相続を主張し続けた場合、これまで通り配偶者が自宅に住み続けるには、「代償分割」という方法を取らねばなりませんでした。子の相続額よりオーバーした額の分だけ、つまり、この例で言えば1,000万円分、金銭や物で代償として子に払うという方法です。

配偶者にそれだけの資産があれば問題はないでしょう。ですが、代償分割できるほど配偶者が他に資産を持ち合わせていなければ、結局、自宅を売って現金化することになります。配偶者は住み慣れた家を失い、新たに住む場所を探さなければなりません。

また、分割協議が長引けば、その間、配偶者は仮住まい暮らしをしなければなりません。年老いた妻や夫が数か月間暮らすための住まいを探すというのは、現実問題としてかなり困難を伴うでしょう。

配偶者にとっての施行後メリット

同様に、被相続人の遺産は評価額6,000万円の持ち家と現金4,000万円で、配偶者以外の相続人は子一人の場合、「配偶者居住権」を設定するとどうなるか見てみましょう。

《「配偶者居住権」施行後の場合》

配偶者は、自宅を相続するのではなく、「配偶者居住権」という「住む権利」を得ます。そして、子は実家である自宅の「配偶者居住権が設定された所有権」(負担付所有権)を相続することになります。

「配偶者居住権」には、終身または一定期間を対象としたものと、6か月間を期限とした「配偶者短期居住権」の2種類があります。遺産分割の協議が少々長引いても、半年間、配偶者は住み慣れた住居で暮らすことができるのです。

例えば、遺された夫と娘との折り合いが悪い場合とか、配偶者が後妻で子が前妻の息子の場合…など、トラブルとなりがちなケースでも、配偶者が住み慣れた我が家を追われるという事態を防ぐことができます。

また、配偶者は現金も受け取れるので、老後の生活費に当てることができます。しかも、「配偶者居住権」を設定することで、配偶者はもちろん、子にとっても、相続税の節税効果が期待できるのです。

相続税の節税効果も期待できる配偶者居住権

「配偶者居住権」は相続税の節税対策になり得ます。しかし、すべてのケースが節税になるかというと、そうとは言い切れません。家族関係や相続のパターンの数だけ節税方法はいろいろ。ケース・バイ・ケースなのです。

まず、「配偶者居住権」を設定するには、以下の点が前提条件です。

配偶者居住権の条件

法定上の配偶者であること(内縁や事実婚のパートナーは「配偶者居住権」を設定することができません)。

法定上の配偶者であること(内縁や事実婚のパートナーは「配偶者居住権」を設定することができません)。- 被相続人が死亡したときに配偶者がその自宅に居住していたこと。

- 自宅が被相続人のみの所有、または被相続人と配偶者の共有であること。

- 被相続人の死亡日が「配偶者居住権」が施行された令和2(2020)年4月1日以降であり、遺産分割、遺贈、死因贈与、家庭裁判所の審判のいずれかにより配偶者居住権を取得したこと。

二次相続は非課税に

「配偶者居住権」は相続できません。ということは相続税も課されません。「配偶者居住権」を持つ配偶者が亡くなれば、「配偶者居住権」は消滅するのみです。

例えば、一次相続で配偶者が自宅に「配偶者居住権」を設定し、子が「負担付所有権」を取得したとします。やがて配偶者が亡くなり、二次相続が生じます。しかし、「配偶者居住権」は配偶者の他界とともに消滅するので、この部分は課税対象となりません。つまり、二次相続においては「配偶者居住権」に相続税は課せられません。

これだけ考えると、「配偶者居住権」を設定したほうが圧倒的に相続税節税に有利な気がしてきます。もし、配偶者と子が同居していて、配偶者が亡くなった後も、子が所有権のあるその家に住み続けるなら、相続税の節税に有効と言えます。

ただし、次項で詳しく説明しますが、子が別居していて不動産を所有していない場合、必ずしもそうとは言い切れないので、注意が必要です。

終身または一定期間の「配偶者居住権」は、必ず不動産登記しておきましょう(「配偶者短期居住権」は登記できません)。「配偶者居住権」登記をしておかないと、万が一、所有権を持つ子が不動産を売却したら、第三者の買主に対して「住む権利」を主張できなくなってしまうからです。

病気や災害などで転居せざるを得なくなったとき、合意解除や放棄により「配偶者居住権」の権利を手放すことが可能ですが、権利が消滅した場合、所有権を取得した相続人が配偶者に対して対価を支払わない場合は相続人に対して贈与税、対価を支払う場合には配偶者に対して譲渡所得税が課されます。なお登記も抹消も、基本的には自宅の所有権を相続した相続人と一緒に行う必要があります。また、遺言書、遺産分割協議書、居住建物所有者の登記識別情報、印鑑証明書などの必要書類を法務局に提出しなければなりません。

配偶者居住権と小規模宅地等の特例は併用OK

「配偶者居住権」はいわば建物に住む権利で、「小規模宅地等の特例」は土地に対するものなので、厳密に言えば、「配偶者居住権」に「小規模宅地等の特例」は適用できません。

ですが、「配偶者居住権」が設定された宅地の「敷地利用権」と「敷地所有権」に「小規模宅地等の特例」を適用することは可能です。

子(その他の相続人)が配偶者と同居していれば、「敷地利用権」と「敷地所有権」の両方に「小規模宅地等の特例」の適用が可能です。子が別居している場合は、配偶者の「敷地利用権」のみに「小規模宅地等の特例」の適用が可能となります。

「小規模宅地等の特例」は最大で80%も評価額を減額できるので、その節税効果は見逃せません。

また、二次相続で相続人となる別居している子が以下の要件を満たしていれば、いわゆる「家なき子特例」(被相続人が居住していた宅地を持ち家のない相続人が相続した場合に330㎡まで80%評価減が可能な小規模宅地等の特例)の適用が可能です。

家なき子特例の適用条件

- 被相続人に配偶者や同居の親族がいない

- 宅地を相続した親族は、相続の3年前までに「自己または自己の配偶者」「3親等以内の親族」「特別の関係がある法人」の持ち家に住んだことがない

- 相続した宅地を相続税の申告期限まで保有する

- 相続開始時に居住している家屋を過去に所有していたことがない

法務省による配偶者居住権の簡易的な評価方法とは

法務省は「配偶者居住権」の評価方法として、以下のような「簡易な評価方法」をパンフレット等で紹介しています。

出典:

出典:「建物敷地の現在価値」「負担付所有権の価値」は、相続税の評価額を参考にします。また、固定資産税の課税明細書で目安を確認することもできます。相続した自宅の建物敷地の評価額から子が相続した「負担付所有権の価値」を差し引けば、「配偶者居住権の価値」が計算できるという考え方です。

配偶者居住権の評価額を計算するポイント

建物に関する「配偶者居住権」評価額の計算方法をご紹介します。以下は、財務省から公表されている算式です。

「配偶者居住権」評価方法の算式

出典:財務省『別添資料』

1.居住建物の時価

「居住建物の時価」は、評価基本通達 89((家屋の評価))の定めにより、固定資産税評価額に基づき計算することとなる。

出典:法務省『別添資料』

固定資産税評価額は、固定資産税の課税明細書や固定資産税評価証明書で確認できます。

2.耐用年数

「耐用年数」とは、「その建物が何年利用するのに耐えられそうか」という目安となる年数です。『配偶者居住権等の評価明細書』の裏面・記載方法等に《参考1》 配偶者居住権等の評価で用いる建物の構造別の耐用年数(「居住建物の内容」の③)が掲載されています。

出典:法務省『別添資料』

3.経過年数

その建物の新築時からの経過年数を指します。つまり、築年数のことです。相続時に増改築がされた場合であっても、新築時からの経過年数によるのが相当とされています。

4.存続年数

「配偶者短期居住権」は半年間の期限がありますが、「配偶者居住権」の存続期間は原則として終身です。例外として終身以外の期間が遺産分割協議や遺言、遺産分割審判で定められた場合はそれに従うことになります。

ただし、「配偶者居住権」の評価額を計算する時は、存続期間を定めた場合はその存続期間満了の日までの年数と年齢や性別に応じた平均余命年数とのどちらか短いほうを選択します。

「配偶者居住権」は、「配偶者の年齢が低いほど評価額は高くなり、年齢が高くなるほど評価額は低くなる」とも言われます。若ければ若いほど余命年数は長くなり、その家に住み続ける年数も長くなると考えられるからです。

つまり、若い配偶者のほうが、「配偶者居住権」の設定による節税効果が高いと考えられます。

参考:厚生労働省『令和元年簡易生命表の概況』

5.複利現価率

「複利現価率」は、以下の手順で調べられます。

手順1.「配偶者居住権を設定したい年月 複利表」と入力して検索し、国税庁の該当する年度の基準年利率ページへ行く。

手順2.調べたい年数と月の基準年利率を確認。

手順3.ページ下にある該当する年月の「〔参考〇〕複利表(令和〇年〇月・〇月分)」をクリック。

手順4.複利表で該当する年数の複利現価率を確認。

また、『配偶者居住権等の評価明細書』の裏面・記載方法等にも、《参考3》 複利現価表(法定利率3%)(「配偶者居住権の存続年数等」の⑧) が掲載されています。

ここまでくると、「意外に面倒だな」「結構ややこしいな」と感じる方もいらっしゃるかもしれません。相続税の申告には原則として相続開始から10か月以内という期限がありますので、専門家に相談するということをお勧めします。

当税理士法人はご相談・お見積までは無料ですので、どうぞお気軽にお問い合わせください。

配偶者居住権に関するQ&A

『相続税の節税効果も期待できる配偶者居住権』の章でもご説明したように、「配偶者居住権」が節税対策になるかどうかはケース・バイ・ケースです。

そこで、ご自身やご家族のケースに照らし合わせた場合、節税効果があるかどうかは、以下によくあるご質問の例を挙げてお答えしていますので、ご参考になさってください。

Q.1 配偶者居住権は建物だけでなく敷地利用権も伴いますか?

「配偶者居住権」は「自宅に住む権利」ではありますが、もちろん自宅がある宅地を使用する「敷地利用権」も伴います。「敷地利用権」評価額の計算式は以下となります。

(注) 居住建物の一部が賃貸の用に供されている場合又は被相続人が相続開始の直前において居住建物の敷地を他の者と共有し、若しくは居住建物をその配偶者と共有していた場合には、次の算式により計算した金額となります。

(注) 上記3.で求めた敷地利用権の価額です。

出典:国税庁『No.4666 配偶者居住権等の評価』

Q.2 固定資産税は誰が払うべきですか?

固定資産税は土地や建物の所有者に納付義務があります。ですから、「負担付所有権」を相続した配偶者以外の相続人が支払うこととなります。「配偶者居住権」を配偶者が相続し、「負担付所有権」を子が相続した場合は、通常、固定資産税の納税通知書は子どもに届きます。

ただ、配偶者以外の相続人が同居していない場合、「住んでいないのに、なぜ固定資産税を払わなければいけないのか」と不満を抱えることも考えられます。固定資産税や現状維持に要する費用は「通常の必要費」とされますので、通常は実際にその家に住んでいる配偶者が負担することが多いようです。

Q.3 亡夫と息子の共同名義の場合、配偶者居住権は適用できますか?

『相続税の節税効果も期待できる配偶者居住権』の章で「配偶者居住権」の条件として挙げたように、被相続人のみの所有、または被相続人と配偶者の共有である持ち家が配偶者居住権の対象です。被相続人とその子どもの共有不動産には「配偶者居住権」を適用できません。

Q.4 自宅兼賃貸アパートにも、配偶者居住権は設定できますか?

例えば、相続時、被相続人所有の自宅兼賃貸アパートに配偶者が暮らしていた場合、「配偶者居住権」を設定できます。しかし、すでに賃借人がいるアパートの居室に関しては、賃借人の居住権が優先されます。

「配偶者居住権」が設定された建物を第三者に賃貸できますし、その賃料は配偶者に帰属します。ただし、第三者に賃貸する場合には、予め建物所有者(「負担付所有権」を有する相続人)の承諾が必要となります。

また同様に、自宅兼店舗にも配偶者居住権を設定できます。「配偶者居住権」を設定した配偶者はそのまま店舗として使用することもできますし、店舗をやめて居住用とすることもできます。

Q.5 老人ホームに入所したら、配偶者居住権はどうなりますか?

相続時、配偶者がすでに老人ホームに入居している場合は、「配偶者居住権」は設定できません。また、「配偶者居住権」は譲渡や売買ができませんが、老人ホームへの入居のために自宅に住まなくなることから権利を手放したいという場合、「配偶者居住権」を放棄することは可能です。

「配偶者居住権」を有したまま自宅を賃貸して、第三者から得る賃料を老人ホームでの費用などに充てることは可能です。

「配偶者居住権」に関して、もっと詳しくご質問やご相談をされたい場合は、どうぞお気軽に当税理士法人までお尋ねください。ご相談・お見積は無料です。相続税のことでお悩みやお迷いのことがありましたら、『相続税に関するご相談/お問い合わせ』ページから電話やメールにてお気軽にお問い合わせ・ご相談ください。

相続税申告の依頼は岡野相続税理士法人がおすすめ

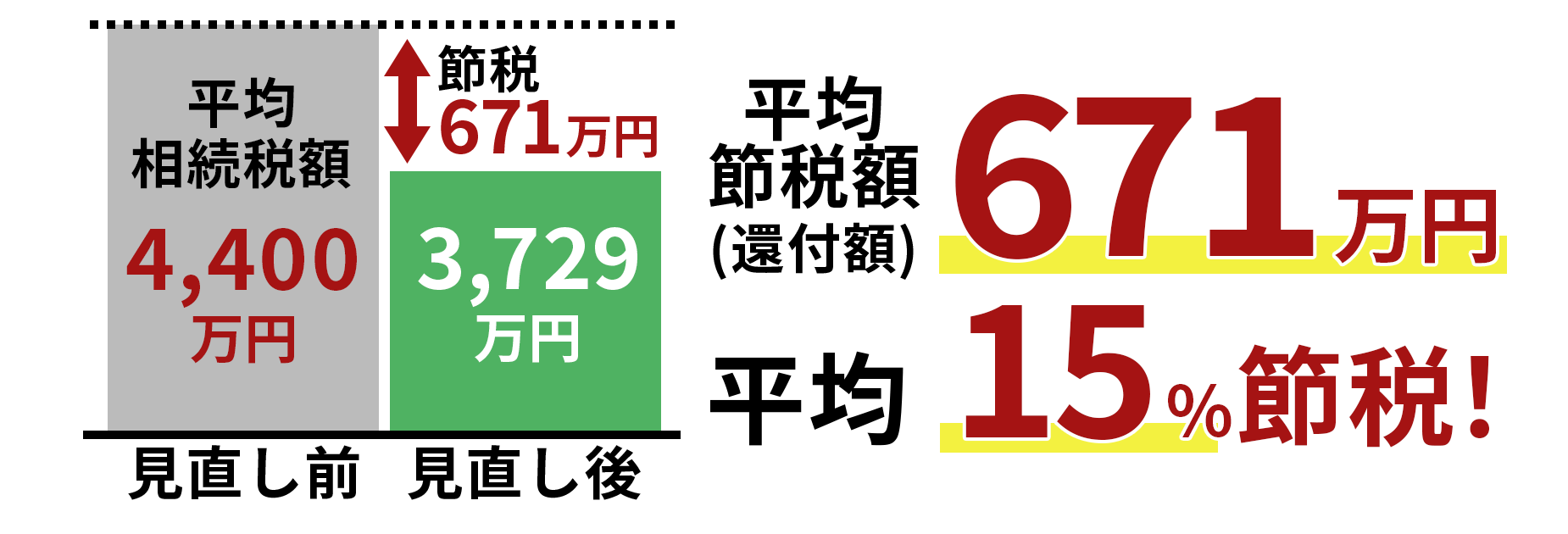

(1)相続税平均節税額(還付額)671万円

岡野相続税理士法人は、相続税専門の税理士法人として20年以上お客様のサポートをしてきており、相続税還付成功件数は、累計194億円/2,898件(2025年3月末時点)。 相続税還付とは、税務署から相続税申告時に払いすぎた相続税を返還してもらうことを指します。「相続税の返還が発生する」ということは、「相続税申告時にもっと低い金額で済んだはずである」ということです。

これまでの相続税還付における平均節税額は671万円で、平均して15%の節税を実現しています。

※還付額194億円÷相続税還付成功件数2,898件=平均節税額(還付額)671万円

このように、圧倒的な相続税還付の実績を誇る岡野相続税理士法人だからこそ、はじめからお客様の相続税額を最大限抑えた相続税申告を行うことが可能です。

(2)土地の評価に強い(年間7,399箇所の土地を評価)

相続税額は不動産の評価額で大きく変わります。 なぜなら相続財産の中で最も大きな割合を占めるのが不動産だからです。 その中でも土地の評価額は非常に重要で、実際に当社が土地の評価を見直したことで相続 税額が2億円超の減額に繋がった事例もあります。 岡野相続税理士法人は年間7,399箇所(2024年実績)もの土地評価実績があり、相続税を取り扱う税理士の中でも特に土地の評価を得意としています。 これまでにつちかったノウハウを活かし、現地調査や専門ソフトを駆使して正確な評価をすることが可能です。

(3)税務調査に強い(相続税還付の累計成功件数2,898件)

岡野相続税理士法人の相続税還付成功件数は、累計2,898件(2025年3月末時点累計)にも及びます。 つまり、相続税還付に成功した分だけ税務署と交渉してきた実績があるということです。 これだけの税務署交渉実績のある岡野相続税理士法人なら、万が一税務調査になったとしても適切な税務署対応で追徴税額を最大限抑えることが可能です。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,582件(2025年3月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ