今注目の生前対策!「遺言代用信託」を活用して円滑な財産継承を

「遺言代用信託」は死後の手続きをスムーズに行うことができる、として注目されています。詳しく説明します。

相続税節税のプロ集団による

最大限節税できる相続税申告を

そもそも「信託」とは何か?

信託を理解する上で、次の3つの言葉の意味を確認しておきましょう。

![]() 委託者:信託をする人

委託者:信託をする人

![]() 受託者:資産の管理、運用をする人(信託銀行など)

受託者:資産の管理、運用をする人(信託銀行など)

![]() 受益者:運用による利益を受ける人

受益者:運用による利益を受ける人

信託は、委託者が受託者に財産を預けるところから始まります。そのとき、委託者は利益を受けることになる受益者を指定します。そして、受託者は預かった資産を運用し、それによって発生した利益を受益者に渡す、基本的にはこの三者間のやり取りで成り立っています。

ちなみに、委託者は自分自身を受益者に設定することが可能で、この場合は二者間でのやりとりとなります。

遺言代用信託の仕組み

「遺言代用信託」は、その名のとおり「遺言書の代わりになる信託」のことです。

遺言代用信託では、委託者が生きている間は委託者が受益者となり、委託者が亡くなると、予め指定された人が受益者となる仕組みです。

遺言代用信託のメリット

被相続人の死後、預金をスムーズに使用することができる

通常の預金の場合、遺言書の内容を検査し、それが認められ、相続が確定するまでは、たとえ家族であっても預金を引き出せません。

一方、遺言代用信託は、それ自体が遺言書と同じ効果を持つので、面倒な手続きを経ることなくすぐに財産を手にできるのです。

相続人は少しずつ遺産を受け取ることができる

遺言代用信託では、委託者は遺産の受け取り方法を決めておくことができます。

受け取り方には大きく3種類あります。

![]() 一括でまとまった金額を受け取る一時金型

一括でまとまった金額を受け取る一時金型

![]() 定期的に決まった額を受け取る年金型

定期的に決まった額を受け取る年金型

![]() 委託者が生前にある程度の額を受け取り、委託者の死後、新たな受益者がその残額を受け取る方法

委託者が生前にある程度の額を受け取り、委託者の死後、新たな受益者がその残額を受け取る方法

一時金型と年金型は併用も可能で、葬儀費用などまとまった金額を引き出し、そのあとは毎月少しずつ受け取るといったこともできます。少しずつ財産を受け取ることで、財産の使いすぎを防ぎ、毎月の生活費などをしっかりと確保しておくことができるのです。

相続の仕方を孫の代まで決められる

遺言書では、複数の代にわたって相続の仕方を定めることは原則としてできません。配偶者や子どもが亡くなるときには、配偶者や子ども自身の遺言書が必要になるのです。跡継ぎ遺贈という条件付きの遺贈をすることもできますが、遺贈は義務ではないので、意志が反映されるとは限りません。

これに対して遺言代用信託には、「跡継ぎ遺贈型受益者連続信託」という制度があります。これを利用すると、受益者が亡くなった時、受益権を継承する順番を何代先までも指定することができます。まだ生まれていない孫などを受益者にすることもできるのです。

受益権の継承に回数制限はありませんが、その期限は信託から30年経って新たに受益者となった人が死亡するか、その受益権が消滅するまでと定められています。つまり、信託の開始から30年経つと、あと1回しか受益権が継承できないということです。

この期限内であれば、孫でも曾孫でも、指定した通りの順番で受益権を継承していくことができます。

遺言代用信託の注意点

受益権は相続税の課税対象になる

相続においては、所有権や賃借権といった権利についても課税の対象になります。ですので、信託における受益権についても相続税の課税対象です。

跡継ぎ遺贈型受益者連続信託の場合、受益者が亡くなって受益権が継承される度に相続税が発生します。

ただ、遺言代用信託をしたからといって相続税が高くなるわけではありません。信託で預け入れている財産の額と、見込まれる利益の総額によって税額が算出されるので、信託を利用していない場合と比べて差はありません。

遺留分に注意

法定相続人には、遺言書などで不当な不利益を被らないよう、最低限受け取れる相続分として遺留分というものが認められています。誰かが遺留分を侵害している場合には、侵害されている人はその相手に対して遺留分の支払いを求める「遺留分減殺請求」ができます。

遺留分制度の見直し – 平成31年の相続法改正を解説

遺留分は、遺贈はもちろん、生前贈与や遺言代用信託にも関わってきます。もし、遺言代用信託によって遺留分が侵害されるような場合は、この遺留分減殺請求がされる場合がありますから、注意が必要です。

遺言代用信託とその他の方法との違い

遺言代用信託と遺言信託との違い

遺言信託は、遺言の作成時に遺言執行者として銀行を指定できる信託です。これを利用すると、財産の分割を銀行が行ってくれるだけでなく、遺言書の作成や保管をサポートしてくれたり、土地の活用や資産の組み換えなどについてアドバイスをもらえたりします。

銀行に対して「遺言を執行すること」を依頼するもので、遺言代用信託とは全く異なる商品です。

遺言代用信託と通常預金との違い

通常の預金では、その利用者の死亡がわかると口座が凍結されてしまいます。そこから預金を引き出せるようにするには相続が決定したことを証明しなければならず、被相続人と相続人全員の戸籍謄本や住民票、印鑑証明など、さまざまな書類が必要になります。

一方、遺言代用信託では、被相続人(委託者)の死亡診断書か除籍謄本を提示すればすぐに受益者が移り、お金を受け取れるようになります。財産の引き継ぎがスムーズに行えるのです。

遺言代用信託と生命保険との違い

生命保険は、遺言書に記載しなくても指定した人に財産を引き継げるという点では遺言代用信託と似た商品です。この2つの違いは、税制や費用、手続きといった部分にあります。

生命保険は、受け取った保険金の一部が非課税になります。非課税限度額は、「500万円×法定相続人の人数」です。これによってある程度節税ができますが、保険料には保険会社の経費が含まれます。また、年齢や健康状態によってはそもそも保険に加入できないというデメリットがあります。

遺言代用信託は、年齢や健康状態に関係なく誰でも利用できます。手数料がかかることはほとんどありませんが、運用にかかる費用を支払う必要があります。また、受益権の評価額に応じて相続税がかかります。

遺言代用信託の始め方

遺言代用信託をはじめるには、信託銀行で申込をします。主な信託銀行は以下のとおりです。

みずほ信託銀行

三井住友信託銀行

三菱UFJ信託銀行

りそな銀行

申込は以下のような流れで行われます。

1. 銀行と契約を結ぶ。

2. 金銭を銀行に預ける。

3. 自分が死んだあとの受益者を決める。跡継ぎ遺贈型受益者連続信託を利用する場合、その先の受益者も決める必要がある。

4. 自分が生きている間の資金の受け取り方法、死んだ後の資金の受取時期や金額、方法について決める。

5. 資産運用が開始される。

信託を開始したあとは、自分が生きている間は自分が、死んだ後は次の受益者が、契約内容に従って資金を受け取れます。

まとめ

遺言代用信託は、遺言書の代わりになる信託です。予め自分の受益権を引き継ぐ人を設定しておくことで、自分が死んだときにスムーズに財産を引き継げます。

上手に活用すれば、葬儀費用や相続にかかる費用をきちんと用意することができ、さらにその後長きにわたって受益者の生活を支えることができます。

生前対策は、早め早めの準備が大切。自分に合った方法を見つけて、できるだけ早い段階で対策していきたいですね。

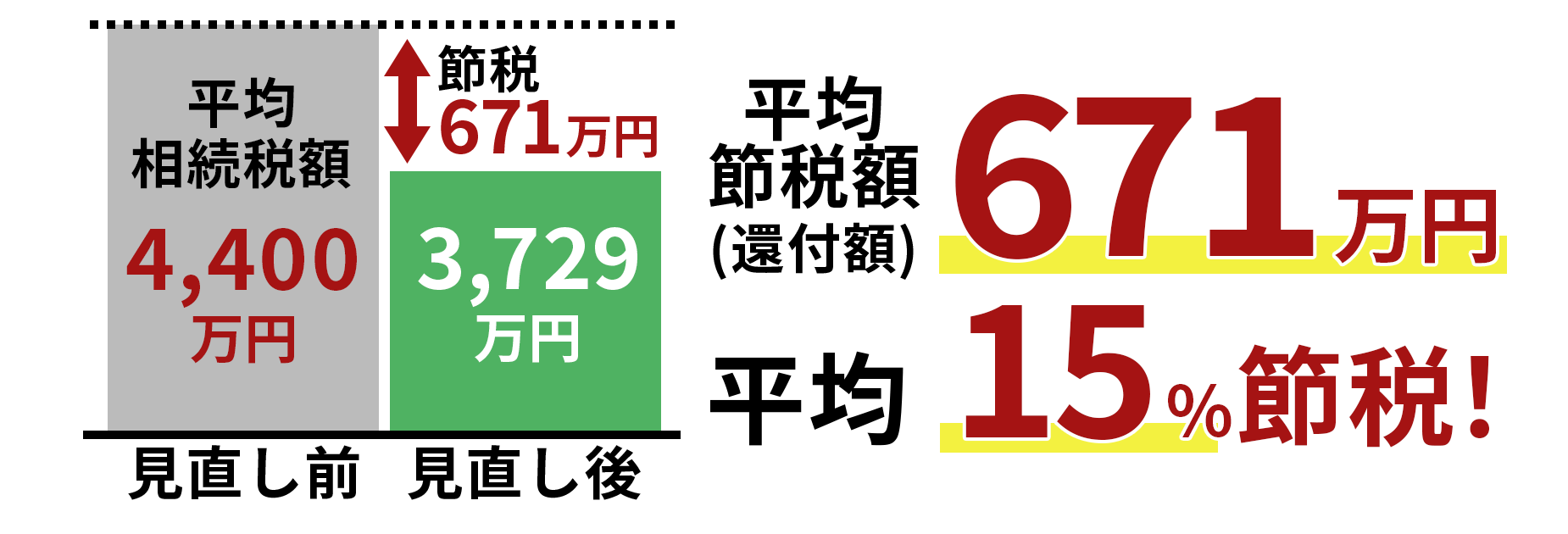

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,582件(2025年3月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ