「養子縁組」は相続対策に有効?仕組みやメリット・デメリットを解説

「養子縁組」は相続対策に有効?その仕組みやメリット・デメリットを解説しています。

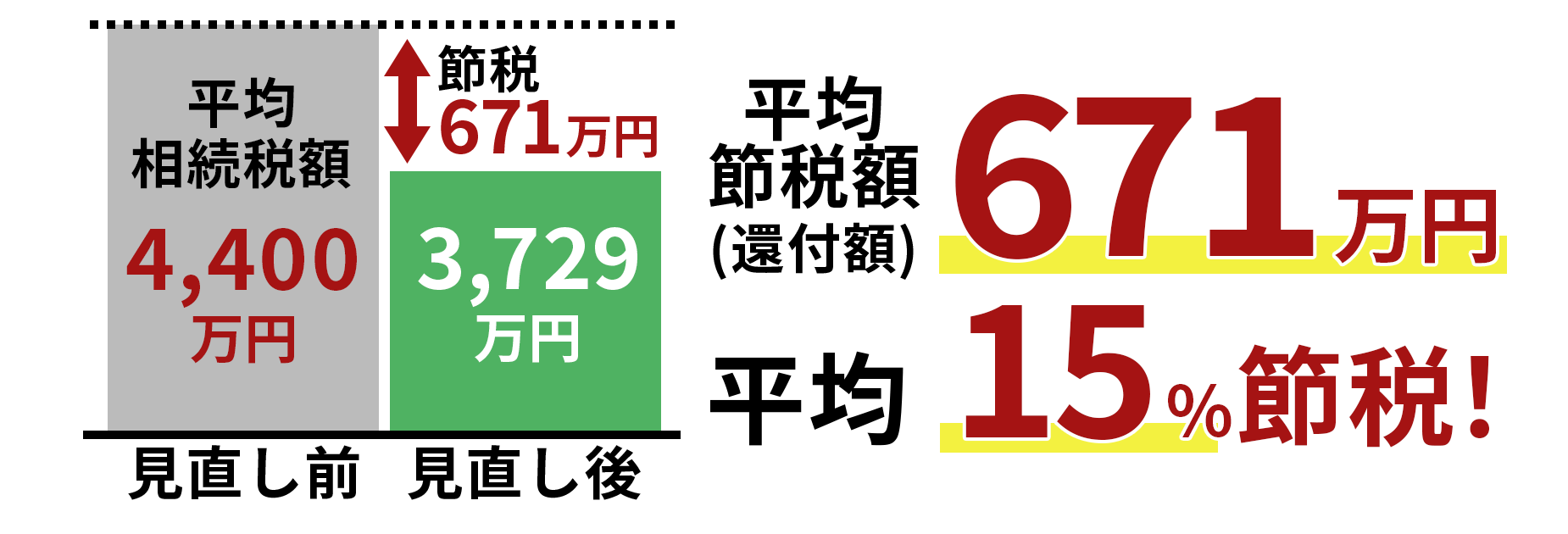

相続税節税のプロ集団による

最大限節税できる相続税申告を

養子縁組とは

養子縁組制度は、血縁関係に関わらず法律的に親子関係を成立させるための仕組み、制度のことを言います。

例えば、跡継ぎがいない家に養子を迎えることで事業を存続させたり、子どもに恵まれない夫婦と事故で親を亡くした子どもなどをつなげて養育環境を整えることができるなど、色々なメリットをもたらすことができます。

養子縁組はまた相続税の面でも一定のメリットをもたらすのですが、この制度には二種類あり、それぞれルールが異なります。

まずは種類と仕組みについて見てみましょう。

養子縁組の種類と仕組み

養子制度には「普通養子縁組」と「特別養子縁組」という二種類があります。

制度的には、前者はルール上の縛りが緩いので利用しやすく、後者は養子となる子の福祉について特に配慮がなされるため利用条件が厳しいものになります。

普通養子縁組は養子が未成年の場合は家庭裁判所の許可が必要ですが、成年に達している場合は他の必要な要件さえ整っていれば役所への届出だけで縁組が成立します。

独身でも養親になることができ、婚姻していれば未成年であっても構いません。

しかし、自分の親などの尊属や自分よりも年長者の者は養子にできません。

一方、特別養子縁組はルール上の縛りが強く、以下のような条件が付されます。

![]() 原則として実親の同意を得ること

原則として実親の同意を得ること

![]() 養子となる者は原則6歳未満(6歳未満から実質的に養親となる者に養育されていた場合は8歳未満)でなければならないこと

養子となる者は原則6歳未満(6歳未満から実質的に養親となる者に養育されていた場合は8歳未満)でなければならないこと

![]() 養親となる者は夫婦で共に養親となり、夫婦は成年で一方は25歳以上であること

養親となる者は夫婦で共に養親となり、夫婦は成年で一方は25歳以上であること

![]() 養子となる者が実父母による監護を受けることが困難な事情があること

養子となる者が実父母による監護を受けることが困難な事情があること

![]() 家庭裁判所の許可を得ること

家庭裁判所の許可を得ること

なお、特別養子縁組では養子と実親との法律上の親子関係は終了するので、子は実親を相続することはできません。

一方、普通養子縁組では養子と実親との法律上の親子関係は終了せず継続する為、実親と養親両方を相続することができます。

養子縁組のメリットと注意事項

相続税の節税の視点で見ると、養子縁組はいくつかのメリットがありますが、注意点もあります。

基礎控除枠の拡大

「3000万円+600万円×法定相続人の数」という基礎控除は、養子を迎え法定相続人が増えると枠がそれだけ増すことになります。

この時、普通養子については被相続人に実子がいる場合は一人まで、実子がいない場合でも二人までしかカウントできません。

無制限に非課税枠が増えることを防止するためですが、この縛りは以下の②にも適用があります。

特別養子の場合は家庭裁判所の許可を経ているなど縁組自体に相当の必要性が認められているので、こちらは税法上カウント人数に縛りがなく、特別養子の人数分だけカウントできます。

生命保険金と死亡退職金の非課税枠の拡大

相続税の計算上非課税枠がある生命保険金と死亡退職金は、それぞれ「500万円×法定相続人の数」となっているので、こちらも養子を迎え人数が増えることで枠が拡大します。

ただし普通養子のカウント数については①と同じ制限がかかります。

特別養子については制限がない点も同じです。

孫養子の場合は相続を一世代飛ばせる

自分の孫を養子に迎えると、本来は親→子→孫と二回の相続によってそれぞれ相続税が課税されるところ、一世代分飛ばして一回の相続で済ませることができるので、節税作用が期待できます。

ただし、孫養子の場合は代襲相続人となる場合を除いて相続税額に二割加算がされるというルールがあるので、世代飛ばしのメリットとどちらが得か、綿密なシミュレーションが必要です。

養子縁組のデメリット

養子縁組は節税目的で利用することができるのでメリット面だけに目が行きがちですが、思わぬトラブルの種になることもあります。

一つは相続人間の実利や心理面に影響することです。

被相続人に実子がいてさらに養子を迎える場合、相続税の計算において有利になるので税額全体で見れば有利に働きますが、実子から見ると遺産を取り合う相手が増える分、自分の取り分が小さくなるので養子を快く思わず、争いの種になることもあります。

また例えば長男夫婦と二男夫婦がいて、被相続人が長男の嫁だけを養子にした場合、長男は嫁の分も合わせて夫婦全体として多くの取り分を有すことになり、二男夫婦はそれだけ損をすることになります。

これは嫁に限らず、例えば長男の子だけを養子にし、二男の子は養子にしないといったケースも同様です。

長男の嫁であれば、例えば被相続人の介護に努めたなどの事情があればこれを考慮し、他の相続人に納得してもらうこともできますが、子(被相続人から見て孫)の場合はそうした理由づけも難しいのではないでしょうか。

また、養子縁組の節税作用を税務署に否認されることもあります。

相続発生の直前に縁組がなされ、さらに養子には遺産を相続させないなどという場合、不当に相続税を減少させる目的だとして税務署が節税効果を認めない可能性もあります。

養子縁組の相続対策まとめ

今回は養子縁組の制度について、その種類や仕組み、相続対策面からのメリットやデメリットを見てきました。税務面での一定のメリットは認められるものの、注意すべき点やデメリットについても考慮が必要です。節税のためといって安易に利用するのではなく、自身の相続ではトラブルにつながらないかなど個別に熟慮が求められます。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,582件(2025年3月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ