河川に面している土地の評価

河川に面している土地の評価と減額ポイントについて具定例で解説しています。

最終更新日:

相続税が減額されるポイント

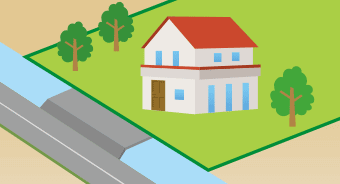

以下のような、河川や水路が宅地と道路との間にある場合、相続税評価額を減額できる可能性があります。

- 1.通行するために河川や水路に橋を架ける必要がある

- 2.通行するために河川や水路に蓋をする必要がある

通行するために河川や水路に橋を架ける必要がある場合

通行するために河川や水路に橋を架ける必要がある場合

無道路地として評価されるため、橋の架設費用相当額が控除されます。

従って、大幅に相続税評価額が減額されます。

通行するために河川や水路に蓋をする必要がある場合

道路からの奥行距離に応じて評価減となりますが、1.に比べるとあまり相続税評価額の減額は期待できません。

河川や水路が宅地と道路との間にある方は、一度、正確な土地評価ができる相続税専門の税理士に相談してみましょう。

相続税の節税実績

課税価格で、200万円の減額となりました。

相続税の税率を30%とした場合、約60万円の相続税の節税となりました。

【課税価格および相続税額の減少額】

(単位:万円)

| 相続税の節税実績 | 当初申告 | 再評価後 | 減少額 |

|---|---|---|---|

| 課税価格 | 1,200 | 1,000 | 200 |

| 相続税額(税率30%) | 360 | 300 | 60 |

の先頭へ

の先頭へ