/WEB面談予約

/WEB面談予約

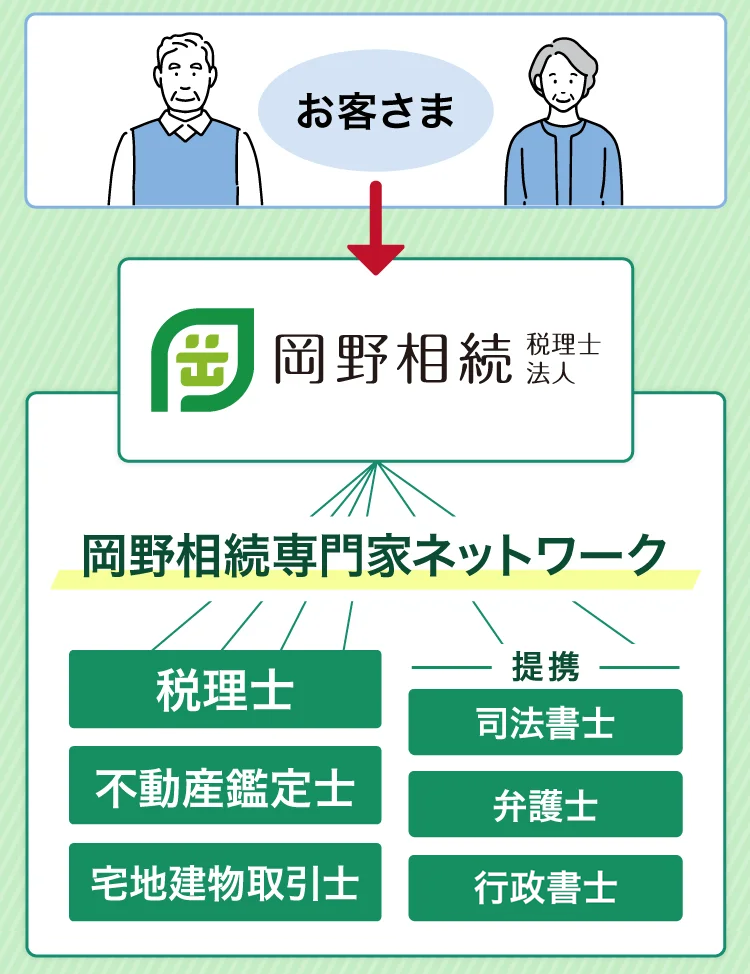

岡野相続税理士法人が選ばれる理由

岡野相続税理士法人

が選ばれる理由

相続税専門20年

売上の99%以上が

相続税申告・還付

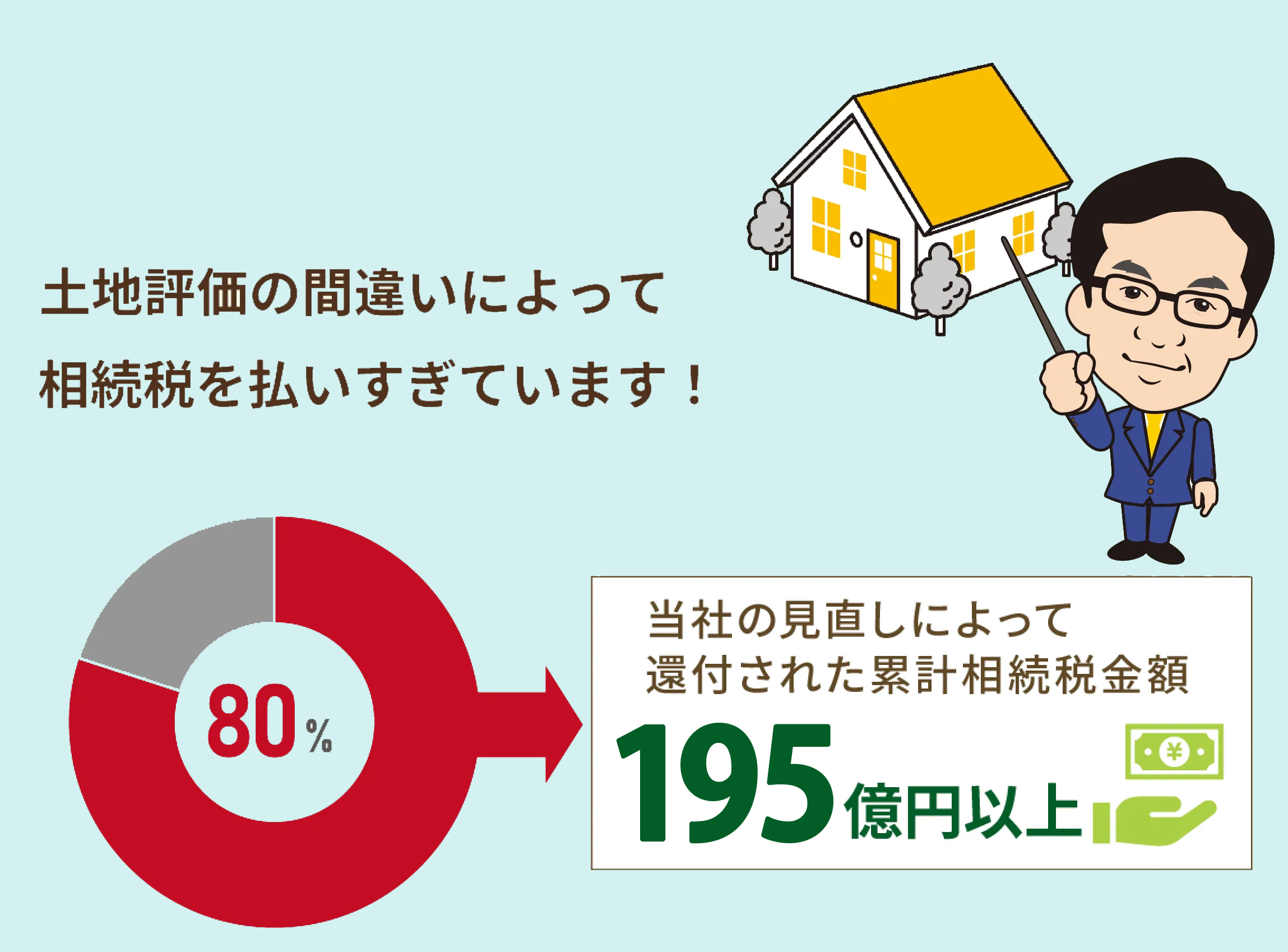

土地評価に強い

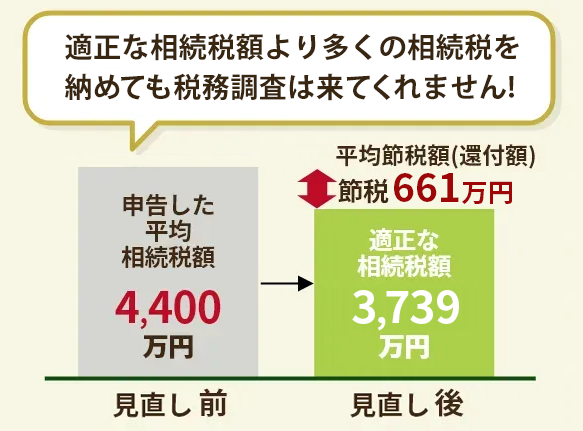

土地評価を下げて

最大限節税

税務調査無料

相続税専業の中で

無料対応は当社だけ

相続税専門20年

売上の99%以上が

相続税申告・還付

土地評価に強い

土地評価を下げて

最大限節税

税務調査無料

相続税専業の中で

無料対応は当社だけ

このような方に選ばれています

このような方に選ばれています

このような方に

選ばれています

- 首都圏(東京・神奈川・埼玉・千葉)にお住まいの方

- 財産の多くを土地や不動産が占めている方

- 「失敗したくない」と考えている方

「税額がいくらになるのか見当がつかず不安」「土地の評価が難しそうで自分では判断できない」「税理士によって結果が変わると聞いて迷っている」。

このようなお悩みをお持ちの方に、私たちは選ばれています。

「税額がいくらになるのか見当がつかず不安」「土地の評価が難しそうで自分では判断できない」「税理士によって結果が変わると聞いて迷っている」。

このようなお悩みをお持ちの方に、私たちは選ばれています。

代表社員税理士のご紹介

代表社員税理士のご紹介

岡野 雄志(おかの ゆうし)

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,930件(2026年4月末時点累計)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

岡野 雄志(おかの ゆうし)

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,930件(2026年2月末時点累計)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

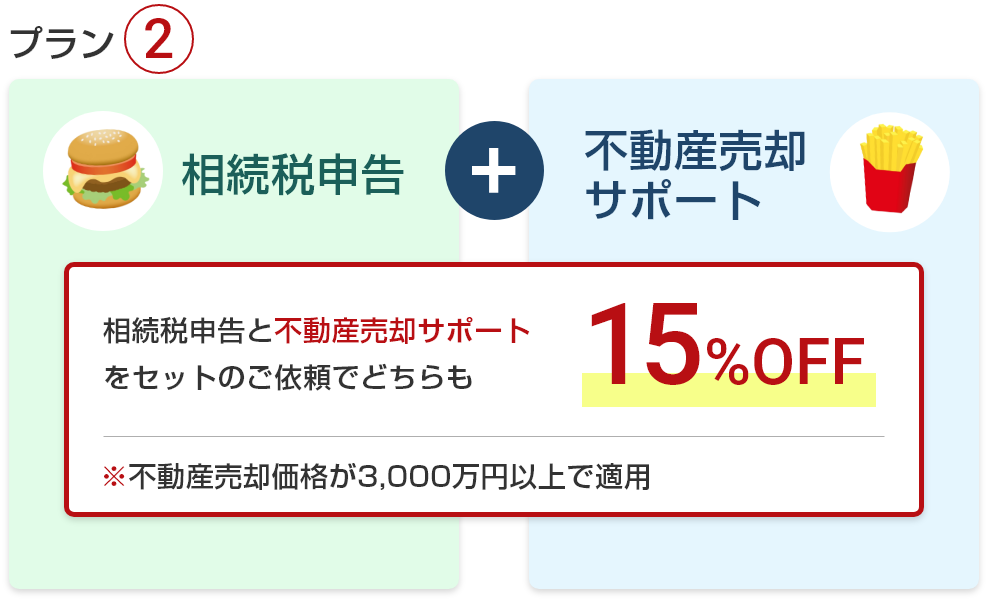

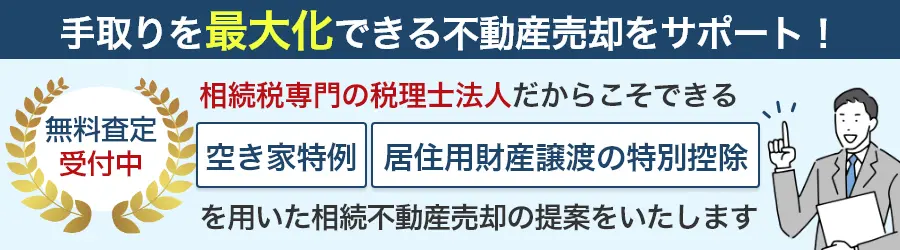

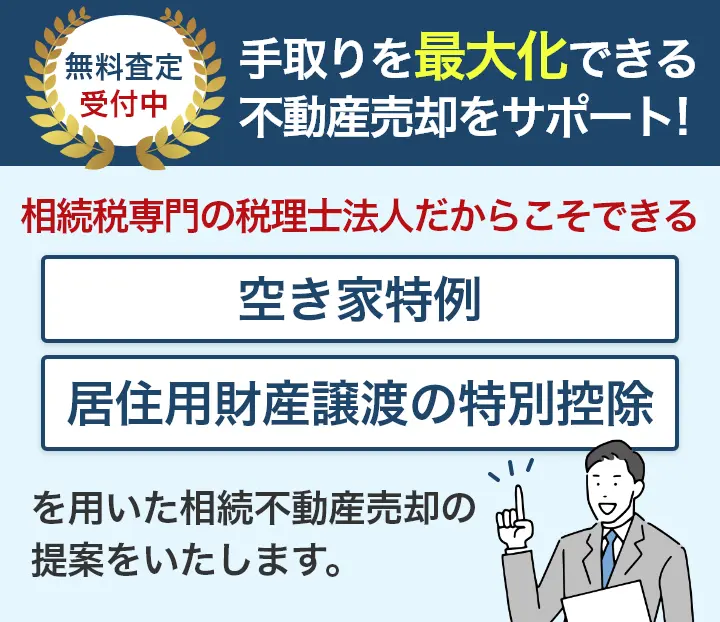

相続税申告料金

基本報酬

| 遺産総額 | 料金 |

|---|---|

| ~6千万 | 39万円 (税込42.9万円) |

| 6千万~8千万 | 44万円(税込48.4万円) |

| 8千万~1.0億 | 49万円 (税込53.9万円) |

| 1.0億~1.2億 | 54万円 (税込59.4万円) |

| 1.2億~1.4億 | 59万円 (税込64.9万円) |

| 1.4億~1.6億 | 64万円 (税込70.4万円) |

| 1.6億~1.8億 | 69万円 (税込75.9万円) |

| 1.8億~2.0億 | 74万円 (税込81.4万円) |

| 2.0億~2.2億 | 79万円 (税込86.9万円) |

| 2.2億~2.4億 | 84万円 (税込92.4万円) |

| 2.4億~2.6億 | 89万円 (税込97.9万円) |

| 2.6億~2.8億 | 94万円 (税込103.4万円) |

| 2.8億~3.0億 | 99万円 (税込108.9万円) |

| 3.0億~3.2億 | 104万円 (税込114.4万円) |

| 3.2億~3.4億 | 109万円 (税込119.9万円) |

| 3.4億~3.6億 | 114万円 (税込125.4万円) |

| 3.6億~3.8億 | 119万円 (税込130.9万円) |

| 3.8億~4.0億 | 124万円 (税込136.4万円) |

| 4.0億~4.2億 | 129万円 (税込141.9万円) |

| 4.2億~4.4億 | 134万円 (税込147.4万円) |

| 4.4億~4.6億 | 139万円 (税込152.9万円) |

| 4.6億~4.8億 | 144万円 (税込158.4万円) |

| 4.8億~5.0億 | 149万円 (税込163.9万円) |

| 5億以上 | 別途お見積り |

| 遺産総額 | 料金 |

|---|---|

| ~6千万 | 39万円 (税込42.9万円) |

| 6千万~8千万 | 44万円 (税込48.4万円) |

| 8千万~1.0億 | 49万円 (税込53.9万円) |

| 1.0億~1.2億 | 54万円 (税込59.4万円) |

| 1.2億~1.4億 | 59万円 (税込64.9万円) |

| 1.4億~1.6億 | 64万円 (税込70.4万円) |

| 1.6億~1.8億 | 69万円 (税込75.9万円) |

| 1.8億~2.0億 | 74万円 (税込81.4万円) |

| 2.0億~2.2億 | 79万円 (税込86.9万円) |

| 2.2億~2.4億 | 84万円 (税込92.4万円) |

| 2.4億~2.6億 | 89万円 (税込97.9万円) |

| 2.6億~2.8億 | 94万円 (税込103.4万円) |

| 2.8億~3.0億 | 99万円 (税込108.9万円) |

3.0億~をクリックで表示

| 3.0億~3.2億 | 104万円 (税込114.4万円) |

| 3.2億~3.4億 | 109万円 (税込119.9万円) |

| 3.4億~3.6億 | 114万円 (税込125.4万円) |

| 3.6億~3.8億 | 119万円 (税込130.9万円) |

| 3.8億~4.0億 | 124万円 (税込136.4万円) |

| 4.0億~4.2億 | 129万円 (税込141.9万円) |

| 4.2億~4.4億 | 134万円 (税込147.4万円) |

| 4.4億~4.6億 | 139万円 (税込152.9万円) |

| 4.6億~4.8億 | 144万円 (税込158.4万円) |

| 4.8億~5.0億 | 149万円 (税込163.9万円) |

| 5億以上 | 別途お見積り |

- (1)こちらの料金は、ホームページからお問い合わせ頂いた場合のみ適応となります。

- (2)遺産総額は、小規模宅地等の特例などの減額や控除を適用する前の価額となります。

- (3)基本報酬算定の基礎となる遺産総額とは、プラスの財産の総額のことであり、借入金等の債務、小規模宅地の特例、配偶者控除、生命保険非課税枠等の控除を行う前の金額となります。

基本報酬に含まれるサービス

| サービス | ||

|---|---|---|

| ① | (ホームページでの依頼限定) 万が一税務調査が入った際に追加料金なしで対応させていただきます。 |

|

| ② | 相続税が高くなりやすく、もめやすい二次相続の事前対策をします。 |

|

| ③ | ご希望の方には土曜日の面談実施や電話連絡をさせていただきます。 |

|

基本報酬に含まれるサービス

| サービス | 内容 | |

|---|---|---|

| ① | 万が一税務調査が入った際に追加料金なしで対応させていただきます。 |

無料 (ホームページでの依頼限定) |

| ② | 相続税が高くなりやすく、もめやすい二次相続の事前対策をします。 |

〇 |

| ③ | ご希望の方には土曜日の面談実施や電話連絡をさせていただきます。 |

〇 |

税務調査の立ち合い、交渉、修正申告書の作成まで無料対応します。

加算報酬(追加料金)

加算報酬(追加料金)

| 項目 | 料金 | |

|---|---|---|

| ① | 税務調査対応サービス | 当社だけ! 無料 (ホームページでの 依頼限定) |

| ② | 相続人が2名以上の場合 | 1名増すごとに 基本報酬×10%相当額 ※ただし加算は4人目まで |

| ③ | 土地の評価 (1利用区分につき) |

6万円 (税込6.6万円) |

| ④ | 倍率方式で評価額を算出する土地の評価(宅地を除く)(1筆につき) | 5,000円 (税込5,500円) |

| ⑤ | 非上場株式の評価 (1社につき) |

20万円 (税込22万円) |

| ⑥ | 過去5年間の預金移動調査の実施が必要な場合 | 20冊相当まで1冊相当 5,000円 (税込5,500円) 20冊相当超えたら1冊相当 3,000円 (税込3,300円) |

| ⑦ | 書面添付制度利用の申告書作成 | 10万円 (税込11万円) |

| ⑧ | 申告期限より3ヶ月前の依頼の場合 |

3ヶ月前20% 2ヶ月前35% 1ヶ月前50% を報酬総額に加算 |

| ⑨ | 農地の納税猶予 | 40万円 (税込44万円) |

| ⑩ | 遺産分割協議書の作成 (提携司法書士) |

5万円 (税込5.5万円) |

| ⑪ | 司法書士の登記手数料 (提携司法書士) |

法務局ごとに 5万円 (税込5.5万円)/か所 2筆目から1筆1万円ずつ加算 |

| 項目 | 料金 | |

|---|---|---|

| ① | 税務調査 対応サービス |

当社だけ! 無料 (ホームページでの依頼限定) |

| ② | 相続人が2名以上の場合 | 1名増すごとに 基本報酬×10%相当額 ※ただし加算は4人目まで |

| ③ | 土地の評価 (1利用区分につき) |

6万円 (税込6.6万円) |

| ④ | 倍率方式で評価額を算出する土地の評価(宅地を除く) (1筆につき) |

5,000円 (税込5,500円) |

| ⑤ | 非上場株式の評価 (1社につき) |

20万円 (税込22万円) |

| ⑥ | 過去5年間の預金移動調査の実施が必要な場合 | 20冊相当まで1冊相当 5,000円 (税込5,500円) 20冊相当超えたら1冊相当 3,000円 (税込3,300円) |

| ⑦ | 書面添付制度利用の申告書作成 | 10万円 (税込11万円) |

| ⑧ | 申告期限より3ヶ月前の依頼の場合 | 3ヶ月前20% 2ヶ月前35% 1ヶ月前50% を報酬総額に加算 |

| ⑨ | 農地の納税猶予 | 40万円 (税込44万円) |

| ⑩ | 遺産分割協議書の作成 (提携司法書士) |

5万円 (税込5.5万円) |

| ⑪ | 司法書士の登記手数料 (提携司法書士) |

法務局ごとに 5万円 (税込5.5万円)/か所 2筆目から1筆1万円ずつ加算 |

- (1)土地の現地調査は東京、神奈川、千葉、埼玉以外の場合、交通宿泊費は別途加算します。

- (2)会社が所有する土地の評価が必要な場合は、土地の評価の加算に準じて加算します。

- (3)司法書士の登記手数料には登録免許税または印紙税がさらに加算されます。

- (4)税務調査対応サービスは、一都三県(東京、神奈川、千葉、埼玉)以外での訪問が必要となる場合、旅費宿泊費は別途発生いたします。

お客様満足度97%

申告や還付のお手伝いをさせていただいた

お客様からの声をご紹介します。

申告や還付のお手伝いをさせていただいたお客様からの声をご紹介します。

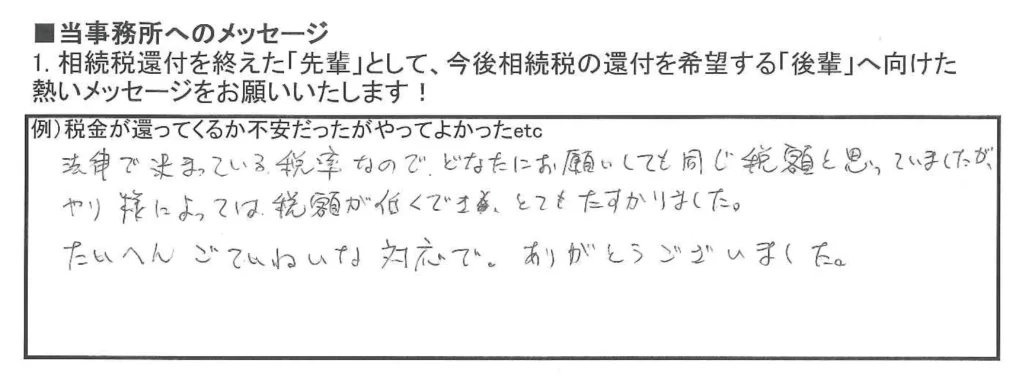

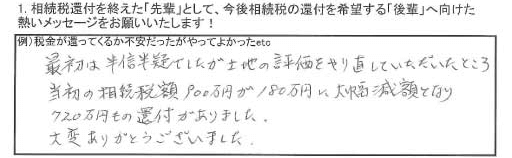

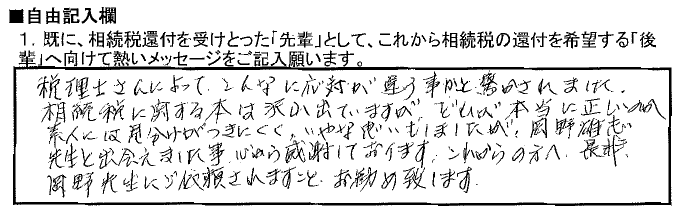

還付のお客様(60代)の声

還付のお客様(60代)の声

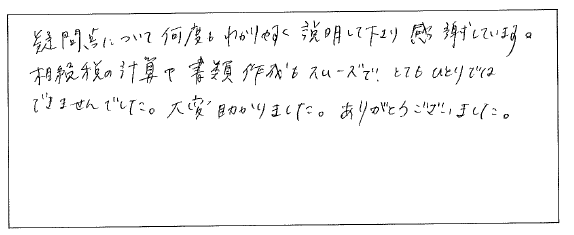

申告のお客様(40代)の声

申告のお客様(40代)の声

申告のお客様(50代)の声

申告のお客様(50代)の声

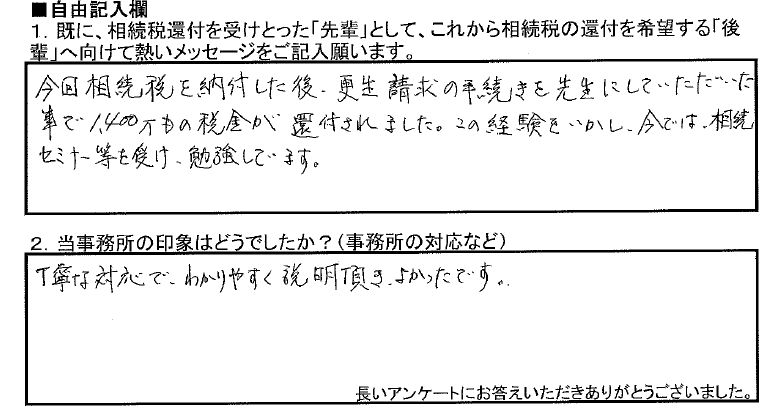

還付のお客様(40代)の声

還付のお客様(40代)の声

還付のお客様(60代)の声

還付のお客様(60代)の声

還付のお客様(50代)の声

還付のお客様(50代)の声